手机网站

手机网站

手机网站

手机网站

我相信很多朋友在谈到保险时的第一反应是:我自己也有社保,公司已经为我购买了补充医疗保险,所以不应该购买保险。

人对保险仍然知之甚少。所以,今天我们来谈谈企业的社会保障和补充医疗

01、社会保障只能提供最基本的保障

目前,绝大多数人都有社会保障例如,城镇职工医疗保险、城镇居民医疗保险或新型农村合作医疗都被视为社会保险。

社会保险的主要项目包括养老社会保险、医疗社会保险、失业保险、工伤保险和生育保险。我们今天讨论的是“医疗社会保险”(以下简称“医疗保险”)

医疗保险的报销率不是100%,最有效的药物不能报销社保。即使他们进入社会保障目录,医院也不一定会购买这些昂贵的药物。因此,当一个人病情严重时,为了达到治疗效果,病人应该自己承担。如果我们只有一些小问题和风险,我们可以依靠医疗保险和我们自己来抵御它们。但是,如果发生严重疾病,需要大量医疗费用和进口药品,其中许多不在社会保障报销范围内,那么自付费用的比例将非常大。此外,出院后的恢复费用可能远远超过医院的治疗费用。

,因此,社会保障只是“有保障但没有覆盖”。它只能提供最基本的保护,不能支付我们所有的医疗费用。

02、企业补充医疗的真实报销范围

政府多年前出台政策,鼓励企业建立职工补充医疗保险

的主要目的是为员工自己支付的医疗费用提供适当补偿,减轻员工的医疗费用负担。一些

的朋友可能会问:如果社会保障可以报告,拿社会保障;如果不能申报社会保障,从企业获得补充医疗没有必要只在保险上花钱。

单位商业保险是补充医疗保险的基本部分;基本部分是什么?例如,如果我们生病住院,我们可能必须先付押金。住院期间发生的部分医疗费用在出院时结算。社保费用从社保报销中扣除,部分自付费用从存款中扣除。

,当然,这可以通过我们公司的商业保险来报销。这是基本部分。

但是有些费用,如自筹资金的项目,即使拿到单位也不能报销。为什么?因为单位购买的商业保险与社会保障挂钩,你自己的部分费用不会被社会保障报销,单位购买的商业保险也不会被报销。除非单位帮助员工购买高成本的高端医疗保险对于

企业为员工提供的集体医疗,报销范围仍限于社会保障范围。对于企业补充医疗保险,绝大多数只能报销甲类药品,而能报销乙类药品和丙类药品(自付药费)的很少,因此大多数普通员工无法享受。

型医疗保险主要用于解决社保结算后员工自付医疗费用的报销问题。

小病和小手术是人们去医院的主要病例,可以报告补充医疗。在治疗过程中,感受到公司对员工的关怀真的很好,这也是公司福利的体现。

,但是,在严重疾病的情况下,我们需要进口特定的药物。我们在社会保障和补充医疗保健方面无能为力。我们必须依靠自己。

社保和企业补充医疗在药品报销范围上非常有限。大多数药物不能通过社会保障和补充医疗得到补偿。

03,企业补充医疗服务一旦离职,将不再享受福利待遇。

企业补充保险基本上是一年制保险。当雇员离职或退休时,由于年龄或健康原因,他可能失去商业保险资格。

企业集团员工保险通常包括门诊或住院医疗报销、住院津贴,也可能包括某些严重疾病、事故或人寿保险等。

企业商业保险一年,即使你已经在单位工作,55岁还是60岁以后?一旦你离开这家公司,你将无法享受到这些好处。一些同学说:当我离开或退休时,可以考虑购买商业保险吗?在那之前,如果我想买保险,恐怕我没有资格买。

购买商业保险必须满足两个条件:

1。年龄在保险范围内

2。健康状况符合保险资格。任何第

项均不满足,不能投保。尽管大多数

商业医疗保险只承保一年,但一旦承保,保险公司“不能仅仅根据个人健康变化或索赔而拒绝承保或提高保险费率”许多医疗保险条款都有这样的规定,而且都用白纸黑字写得清清楚楚。当

年轻健康时,你可以购买商业保险。此时,你也可以仔细选择,比较商品和商品,并合理分配。

04,企业有权终止劳动合同,公司养老金不是很现实

有些朋友还在流浪,我想在目前的公司养老,只要不离开,至少还有社会保障和补充医疗

我认为我们首先需要认真考虑几个问题:

公司有能力持续发展吗?

公司如何关心员工?

我自己的工作稳定了几十年吗?

事实上,即使员工没有离职的打算,公司的员工福利也非常好一旦出现严重疾病,对大多数公司来说将是一个巨大的考验。

因员工患重病,企业有权终止劳动合同关系

劳动者非因工患病或者负伤,在规定的医疗期满后,不能从事原工作或者用人单位安排的其他工作的,用人单位可以在给予书面通知或者支付额外一个月的工资后,提前三十天解除劳动合同。-《劳动合同法》第

条和《企业职工因病或非因工负伤医疗期规定》第三条规定,

企业职工因病或非因工负伤需要停止工作就医的,按照其在本单位的实际工作年限和工作年限,给予3-24个月的医疗期。

医疗周期最多只有24个月

同时,根据《关于实施〈劳动法〉若干问题的意见》第59条的规定,职工患病期间的工资可以低于当地最低工资标准,但不得低于最低工资标准的80%

我相信你们公司的老板很好,福利也很好。但是不要“天真地”认为其他公司,比如你的配偶和朋友的公司,不会“传承”他们的员工。毕竟,公司“无情”是有法律依据的。

如果你真的患了重病,企业残忍地终止了劳动合同关系,对病人和家属来说,那真是雪上加霜此外,如果你想再次购买保险,你很难得到它。因为保险公司不是慈善组织...

05,企业补充医疗保险覆盖率普遍较低

大多数企业职工的保障计划,重点是补充医疗其他类别会有一些担保,但大多数担保都不够。

这是一个典型的企业员工保护计划:

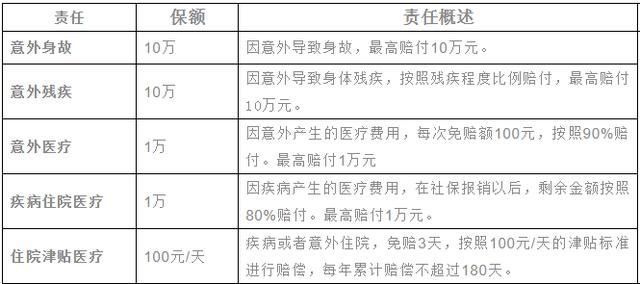

公司提供相同的计划,可能在细节上有很大差异。其中,最重要的保护是门诊和急诊以及住院的补充医疗保护。这也是最常用的项目之一,可以报销小疾病和事故,是公司福利的重要体现。

但是对于个人和家庭来说,有些风险并不高,但是影响家庭的巨大风险需要得到充分的保险。在绝大多数企业员工的福利中,这些福利很难超过10万元。

尚笑认为,四大类保险是必不可少的,即医疗保险、大病保险、意外保险和定期人寿保险

每种保险都有自己的功能。每个家庭都需要知道自己的风险缺口,各种保险都要配置齐全,保险金额要分配到位。

大病保险,购买大病保险不仅要看医生,还要考虑术后休养、收入中断补贴等因素因为在发生重大疾病时,我们必须休养,休养意味着我们收入的中断,并且建议拨出50万以上的保险费。

医疗保险,以住院医疗保险为主,覆盖面广,自费进口药品如果需要医疗经验和医疗服务,有必要考虑将配置覆盖到特殊需求部门和国际医疗部门。

定期寿险优先分配家庭支柱,尽可能覆盖未偿家庭贷款、子女未来教育费用和未来老人赡养费等。因此,这意味着需要数以百万计的担保来确保一定程度的重要性。

意外伤害保险尽可能覆盖个人年收入的5~10倍如果你经常旅行,试着提高交通安全水平。

因此,虽然公司已经为您分配了补充医疗,但仍有必要根据您家庭的实际情况检查各种保险的充足性。如果有缺口,建议尽快购买商业保险,以完全匹配保险金额。

每个人的生命线都在我们自己的手中。越来越少的健康保险被分配,这决定了我们未来的生活质量,甚至是生命线的长度。