手机网站

手机网站

手机网站

手机网站

最新消息,经央行信用调查中心确认,第二代个人信用调查系统暂定于1月20日上线,这意味着离婚后,非优质借款人有权再次拥有房屋和贷款购房,首付款按80%的比例支付,离婚后不能购买首付款较低的房屋。

不仅如此,未来的信用问题,不仅影响旅游,贷款买房,严重的,还会影响婚姻因此,第二代个人信用报告系统被称为“历史上最严格的信用报告系统”

事实上,网上有第二代个人信用报告系统的痕迹。早在上一次央行年度工作会议上,央行就表示将在2020年稳步推进第二代征信系统在线升级,以加强个人征信信息安全管理和个人隐私保护。

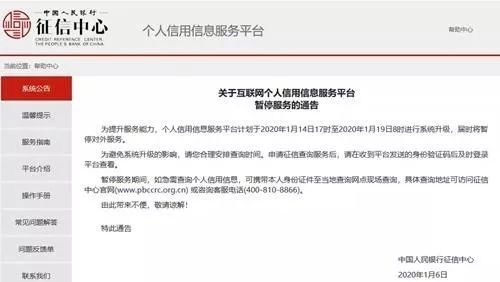

央行征信中心1月6日也宣布,系统将从2020年1月14日17: 00升级至2020年1月19日8: 00,届时外部服务将暂停。

1992019年底,各大银行也发布通知,暂时关闭第一代信用查询界面。

,看来,第二代信用体系已经上路了~

新的信用体系有这些变化

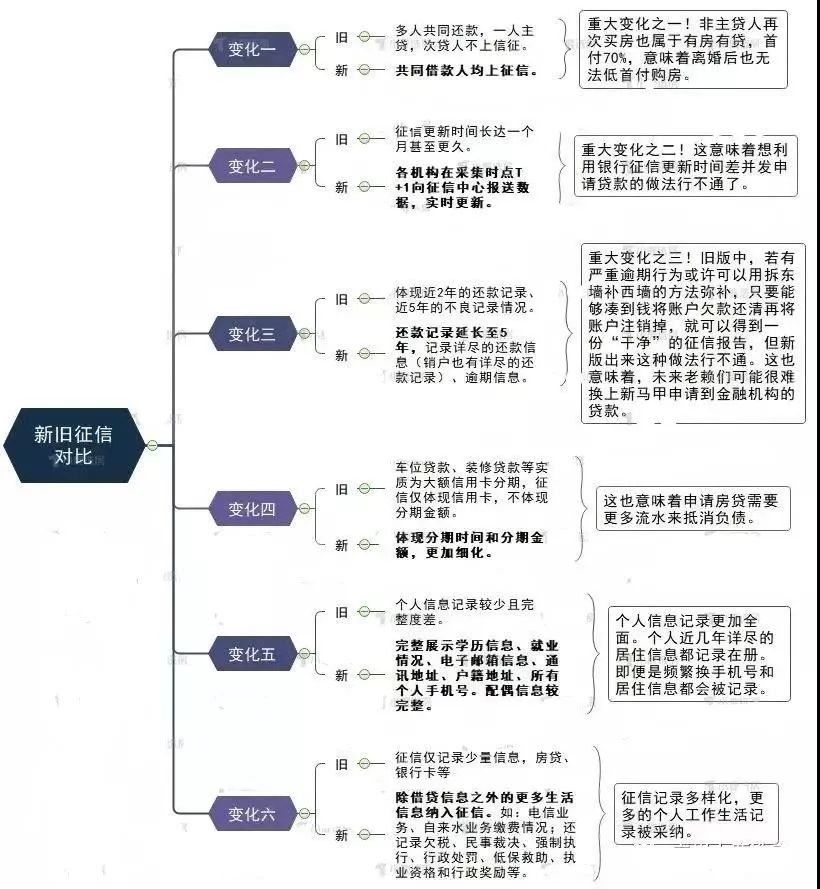

1。信息更新更及时所有机构在收集时间点T+1向信用调查中心提交数据,那些想利用银行信用调查的缓慢更新申请贷款的机构将无法工作。

2。更详细的内容新的信用报告将反映分期付款的时间和金额,因此,申请抵押贷款将需要更多的流动资金来抵消债务。

3。更全面的个人信息记录新版个人信用信息系统将全面显示个人教育信息、就业情况、通信地址、户籍地址等。甚至手机号码和住所信息的频繁变化也会被记录下来。

4。不良记录保存时间更长包括逾期和呆账,自暂停之日起保留5年,新信用报告的还款记录将延长至5年,记录详细的还款信息和逾期信息

5。反映夫妻双方的债务状况即使离婚后,再次购房的非主贷款人仍属于拥有房屋和贷款的人,并按80%的比例支付首付款,离婚后不能购买首付款较低的房屋。想通过“假离婚”买房子是行不通的。

6。包含更多生活信息新的信用报告将记录生活信息,如支付电信服务和自来水服务。

7。每月还款金额将会清楚标明。逾期或透支金额也会被标记。高消费无处可藏。

8。为他人提供担保,并接受信用记录新的信用报告系统充分反映了信用接受者的信用卡和贷款业务以及对他人的贷款担保的总体和详细情况。

9。如果个人信息被盗,它可以主动报告“反欺诈警告”如果您发现您的个人信息被盗用,您可以主动申请在信用报告中添加“反欺诈警告”,并留下您的联系信息。信贷机构在批准信贷时会使用此警告进行判断。