手机网站

手机网站

手机网站

手机网站

< p >

刚才,财政部网站下发了《关于进一步扩大小微企业所得税优惠政策范围的通知》(财税

:

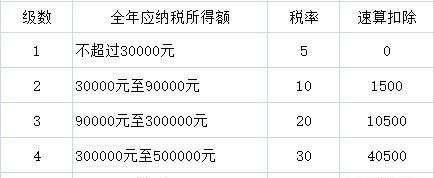

根据个人所得税最新征求意见稿)。同样,根据以前的情况,如果应纳税所得额为100万元,则应缴纳个人所得税:100×35%-65.55 = 28.45万元,占71.55%,税负为28.45%

”感觉更好一点,但也没关系!如果能在年底通过,最好是在今年通过。“

”不,它没有说今年是否可以列入即使通过了,还是有很大的区别。“企业的应纳税所得额不是利润总额,而是经过一定的增税和减税后的利润总额。

企业应纳税所得额及股东税前工资可按实际发生额在企业所得税前全额扣除。

但合伙人每月只能扣除3500元的应纳税所得额,即每年72000元

想想看,一个小微企业(公司制)的股东给自己20万元的年薪,一个合伙企业的合伙人也给自己20万元的年薪。小微企业股东获得的报酬不涉及企业所得税的纳税调整。但是,合伙企业的合伙人领取工资后,需要将合伙企业的应纳税所得额调整20-7.2 = 12.8万元。结合以上案例,您会发现12.8× 28.45% = 36,400元是凭空支付的。

看清楚了,敲黑板。从企业所得税的税负来看,公司制的税负比合伙企业低。