手机网站

手机网站

手机网站

手机网站

背景:

。中国的电子商务公司经常选择德国作为第一个仓储国家,并利用亚马逊FBA仓库和自建仓库配送服务向欧洲大陆辐射

。根据税法规定,如果货物在当地长期储存和销售,必须获得德国税务局颁发的当地税号和欧盟税号,履行提交申报和缴纳相应增值税的义务。

。如果货物从德国港口进口,中国的电子商务公司将会遇到通关问题:作为在欧盟没有地址/常驻办事处的海外企业,这些电子商务公司的主体(英文常用名称结尾:公司/有限公司/有限责任公司/有限公司等。)不能作为进口登记员在德国通关

5解决方案

1。虽然

是一家海外企业(离岸公司)的中国电子商务公司,使用英国EORI号码进行清关(离开欧洲的过渡期),但由于各个国家的EORI号码与增值税税号注册地址相关联(英国税号被发送到英国税务代理的通信地址以接收C79和海关信函),它至少可以在表面上保留一个欧盟地址,并以自己的名义提交清关申报。

通关银行帮助中国电子商务公司通过直接代理通关,不承担连带责任,即以海外公司的名义自行通关

根据物流公司的报告,德国海关已经开始不承认此类中国电子商务公司的英国(税务代理)地址。实际上,中国电子商务公司使用英国EORI号码直接代理清关是不可接受的。

2。委托德国或欧盟内的清关机构进行间接代理清关

中国电子商务公司在欧盟内没有地址和永久营业地。根据欧盟海关条例,它必须委托清关机构负责清关,并执行间接代理清关有两个实际问题:

A。)在德国,只有少数清关机构愿意使用间接代理(可作为选择货运代理的指标)来帮助海外电子商务清关和提交报关单:一旦关税和进口增值税因价值低和类别代码不正确而少付,清关机构(清关负责人)应在提交报关单后三年内承担连带责任。

B。中国电子商务增值税抵扣清关银行将进行间接清关,并支付关税和进口增值税。海关开具的税单通常只有海关清算行的名称,但缺少中国电子商务公司的信息——税务局不承认税单与电子商务公司的关联性,不接受进口环节增值税抵扣的要求。

:

有两种解决方案①当需要清关时,收货人必须写下中国电子商务公司的公司名称并附上中国地址;如果目的地是一家德国物流公司的仓库,一定要写一个c/o备注。这个地址只是接收地址。

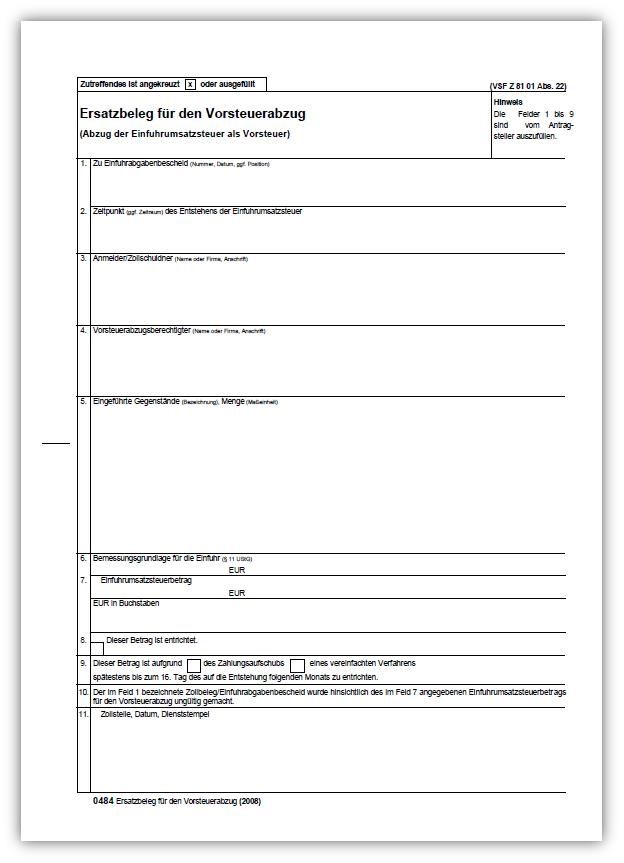

②物流公司/清关银行签署的附属文件(ersatzbelege fuerden vorstenerabzug)可作为中国电子商务扣款的凭证

3,利用海关漏洞——中国电子商务公司作为一家海外公司,理论上不能以自己的名义通关

但是例外:如果中国电子商务公司偶尔进口,他们可以用自己的名义通关;但是,海关清算银行不承担直接代理的连带责任。(德国海关以每年10次作为判断实际操作中是否偶尔通关的标准)

是海外公司每年通关10次的说法在市场上流传的原因。

准确总结:①一家中国电子商务公司一年内可以以自己的名义办理10次进口通关(2)此后,德国仍可进口,但必须改为间接代理模式,要求清关银行以清关银行的名义清关。-从负责方到负责方的过渡经常导致电子商务卖方和物流之间的冲突:在直接清关的配额用完之后,货运代理人/清关银行应就间接清关的成本、资格和意愿准备充分的解释和时间。

4,比利时,荷兰港口延期清关

荷兰海关对海外公司非常友好荷兰是一个拥有大量清关机构的贸易国家,愿意为非欧盟企业进行间接代理清关。如果中国的电子商务公司在荷兰通关,流程一般如下:

①中国的电子商务公司必须有最终目的地德国的税号(包括德国的欧盟税号,即所谓的电子商务税号)

②当货物进口到荷兰时,如果货物直接运输到其他欧盟国家而不是停留在荷兰,荷兰清关银行会这样做。进口

③时,只缴纳进口欧盟关税,进口环节免征增值税这是因为货物进口到荷兰后,通过欧盟内部B2B交易直接转移到德国。荷兰清关银行被要求对欧盟B2B内的货物销售/分销进行申报(免税申报),从而免除进口增值税。(插入之前跨境B2B免税条款的链接)

④中国电子商务公司必须在德国对购买/接收欧盟B2B内部商品进行相应的申报

有以下优点:第一,电子商务客户现金流好,不需要缴纳进口增值税;第二,客户没有抵消进口增值税的问题:因为德国税务局通常不承认德国海关签发的税单,而是从荷兰延期,没有海关签发的税单,也没有德国税务局审查税单的风险环节。当然,前提是要做好申报工作:必须在会计申报中形成一个具有相应价值的闭环

5年,大型电子商务企业可考虑在德国或欧盟内部设立子公司,专门从事进口商品子公司

以自己的名义进口并转售给持有德国税号(B2B)的公司

方案的问题是存在税务欺诈的风险,税务局的监控非常严格:

减税的期限很长,税务局需要检查是否存在税务欺诈的可能性。如果德国或欧盟的子公司开具了错误的发票,则无法扣除增值税,从而导致损失。

在实践中,在欧盟设立公司自行进口通常是法律事务,而不是税收,这是最大的风险:

如果出现重大质量问题或知识产权纠纷,欧盟进口公司应承担所有法律责任。在出现严重问题的情况下,责任的后果远远大于上述其他方法的后果。-这是一种进入门槛最高的方法,但操作空间和计划极其灵活。

或在欧盟国家设立子公司,然后由该子公司承担进口责任人的角色。在这种情况下,它仍然是由各种中国公司进口的,但这个欧盟内的子公司负责进口并承担连带责任,从而成为一个真正的清关银行。虽然传统的清关机构提供一般清关服务,不再承担连带责任(它们也可以承担价格)