手机网站

手机网站

手机网站

手机网站

< p >翻译:霍华德·袁

来源:加密谷

2019马上就要结束了,是时候做年终总结了。回顾过去加密资产市场投资的小趋势,我总结了观察到的七个主要市场主题热点中的一些,以期展望未来。2020年是BTC的又一个“半年”。我们似乎期待了很久。然而,我们都准备好了吗?

BTC独奏

2-019是一次过山车,从年初到最黑暗的时刻,到4月的暴力突破,到6月的狂欢,再到半年后的实质性调整。似乎牛和熊的生长是一个永恒的规律。然而,对于经历了2017年第一次象征性融资盛宴的投资者来说,2019年是痛苦的一年。这是一个BTC个人市场。

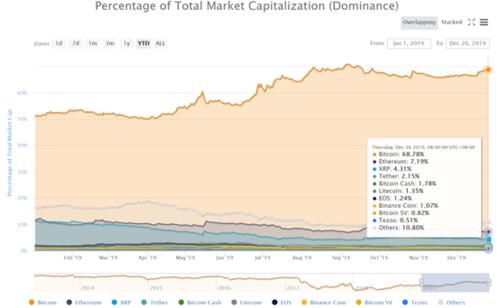

BTC的市场价值比率一度超过70%。今年年初,BTC仅占51%的一半多一点。截至撰写本报告时,BTC的市场价值比率仍高达68.8%

就收入而言,在BTC今年的强大压力下,绝大多数山寨机输给了BTC。在十大主流货币中,只有BNB(23%)和XTZ(39.8%)击败了BTC,XRP表现最差,与BTC相比下降了74%,而排名较低的山寨表现更差。

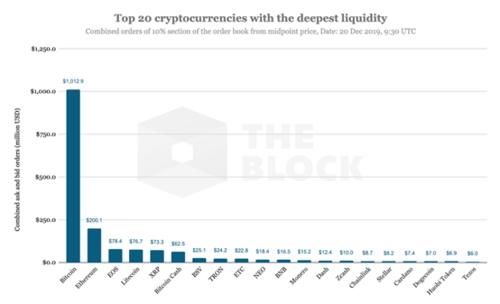

此外,如果考虑流动性,我们会发现BTC是熊市中唯一的共识。Block的研究显示,95%的加密资产交易不佳。目前,BTC的流动性是ETH的5倍,是其他20大加密资产的10倍以上。

2020展望:

BTC是整个加密资产市场的支柱,拥有最强的共识。基于BTC“数字黄金”的定位及其作为全球宏观政治和经济风险对冲工具的用途,随着BTC相关基础设施(托管、衍生品市场和信托基金)的改善,BTC或大多数传统机构是进入该市场的首选。我们有理由相信,在很长一段时间内,BTC的主导地位将保持在60%至75%之间。长期以来,强者和强者的马太效应在各种市场中都是一样的。

7年的繁荣

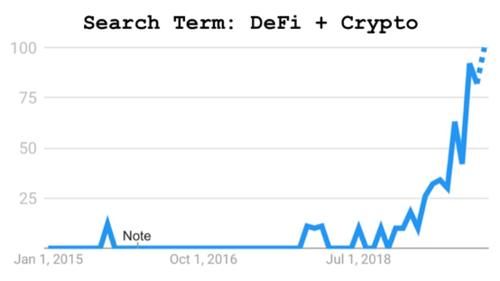

2019年确实是DeFi的第一年。我们很高兴看到DeFi的爆发给加密世界带来了新的话题。谷歌的关键词搜索也给出了一个热门的分析。

今年,我们看到用户数量增长了30倍,其中Composite和Uniswap增长最快。

今年,我们看到DeFi锁定的资产总额增加了一倍多,达到6.5亿美元。与此同时,还推出了多种新产品,如Dex的Uniswap(质押资产增加52倍)、InstadapLending(质押资产增加267倍)和Synthetix(衍生产品2)(质押资产在2月底至12月间增加104倍)在贷款业务方面,明星项目“复合”的抵押资产增加了6.6倍,而最初的贷款垄断企业MakerDAO的抵押资产增加了32%,尽管市场份额有所下降。

2020展望:

目前,唯一能支持ETH改善其基本面的是充满活力的DeFi生态。我们预见到DeFi将继续深入发展。DeFi的总规模预计将超过10亿美元。但是,目前受到以太网用户、性能、资产规模等瓶颈的制约,特别是明年以太网的PoS升级,将会对DeFi产生很大影响。我们认为我们应该更多地关注诸如波尔卡多(Polkadot)和宇宙(Cosmos)等交叉链接协议上的DeFi产品,并通过交叉链接技术打通BTC的休眠资产和用户。与此同时,我们应该注意高性能公共链(如Conflux、Algorand)在解决性能瓶颈方面的一些有益尝试。

衍生产品爆发

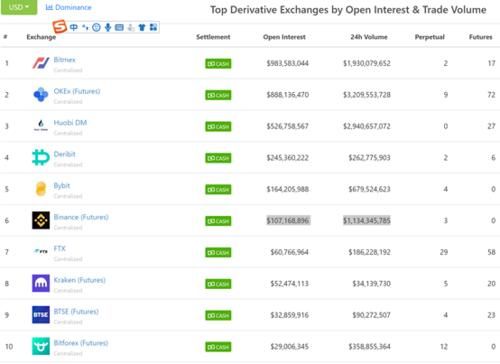

在过去的一年里,我们目睹了许多衍生产品交易的爆炸性增长。最初以现货为基础的交易所包括比昂思、霍比和奥凯克斯开始提供衍生产品,如期货合约和期权。根据Skew和BitcoinTradeVolume.com的统计,目前每日衍生品交易量接近100亿美元,是现货交易量的7-8倍。即使是世界上最大的现货交易所Binance,其24小时期货交易量(11.34亿美元)也远远超过其24小时现货交易量(7.28亿美元)

除了一些加密的原始交易衍生品交易所外,我们还看到正规部队进入市场。传统金融机构,如芝加哥商品交易所/洲际交易所,也在积极进入市场。芝加哥商品交易所的芝加哥商品交易所在2017年推出了自己的BTC期货产品。芝加哥商品交易所的第三季度报告显示,机构投资者对BTC有强烈的需求。芝加哥商品交易所每天有近5万份未平仓合约,比去年同期增长了60%以上。

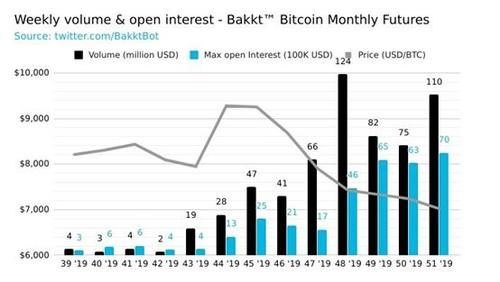

9年,巴克特带着纽约证券交易所母公司洲际交易所的“光环”进入加密市场。巴克特成立于2018年。经过多次波折,终于在9月22日上线。它不同于芝加哥商品交易所的BTC期货合约的现金交割方式。巴克特专注于实物交割的BTC期货合约。虽然巴克特的首日交易量只有72 BTC,但数据显示其交易量正在稳步增长,最近的日交易量一直保持在1000万美元以上。

2020展望:

我们预计,未来以期货为主的加密市场将变得越来越明显,像比比特、FTX和其他衍生品交易所这样的黑马将继续出现。与此同时,随着OKEx、CME、Bakkt等交易所即将推出期权交易,我们预计明年衍生品交易量将继续增长,或达到现货交易量的20倍。

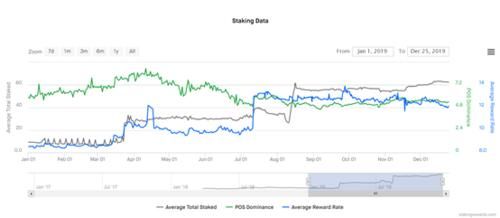

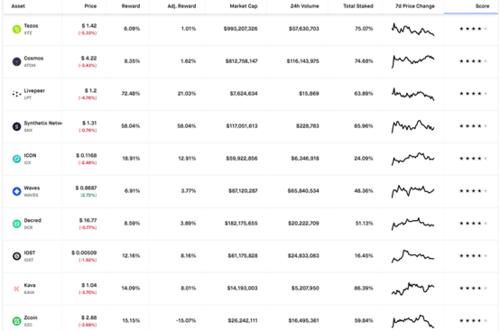

Staking

的崛起Staking是年初出现的一个概念。主要是在以PoS为基础的宇宙、泰索斯、阿尔冈兰等大型连锁企业开始运营之后,斯达金经济应运而生。截至今日,加密市场的总市值为1903亿美元,其中抵押项目的总市值为102亿美元,占5.3%,而这些抵押项目中锁定的令牌价值为63.4亿美元,整体质押率达到62.2%

如果根据锁定市场价值的大小进行排名,CMC TOP20占定位板的98%,有EOS、Tezos、Cosmos、Algorand、Tron、Dash、SNX等。排名第一

从趋势来看,由Staking锁定的代币价值增加了8.3倍,从年初的6.9亿美元增加到年底的64亿美元。

从质押收入来看,项目平均收入达到12%,在十大质押资产中,DeFi新秀Synthetix的收益率最高。

和提供Staking服务的服务提供商如雨后春笋般涌现,包括各种钱包、交易所巨头和独立第三方。其中,Coinbase和Binance的战略进入大大提高了Staking的竞争门槛,而钱包服务提供商主要包括Hashquark、Cobo、Wetez等。

Staking本质上是一项“基于硬币”的业务。以货币为基础的回报率=通货膨胀率/质押率。然而,如果以法定货币计价,货币价格本身的波动将极大地影响到以美元计价的货币收益率,因此选择合适的进场时间更为重要。

2020展望:

我们理解,取本身就是一个PoS网络的基础设施,其核心是维护网络的安全有效运行。随着明年在波尔卡多、戴芬迪和其他主要在线线路上对ETH2.0的升级,我们预测,网络的价值将继续增加。

在很长一段时间内,战俘和战俘将和平共处。选择PoS网络建设的投资者参与到Staking业务的投资中,更重要的是选择高质量的目标资产。对于Staking的服务提供商来说,与Staking目前的规模相比,这条赛道的参与者过于拥挤。我们预测2020年将会有大浪和沙尘暴。只有5-10家拥有强大财务实力和用户流量优势的服务提供商能够生存。我们预计Staking最终会变得像PoW矿业公司一样相对集中。

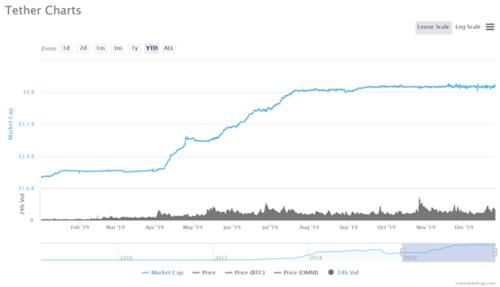

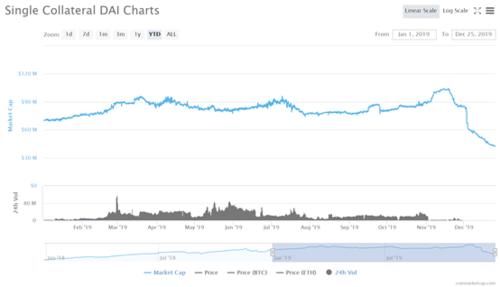

稳定货币近战

2019年对于稳定货币来说注定是混乱而美好的一年,除了稳定货币的先驱USDT和由脸书发行的天秤座,今年将会大放异彩。我们还看到许多其他稳定的硬币玩家跑进体育场。传统金融机构基于联盟链发行集中稳定的货币。代表是摩根大通发行的摩根大通。有许多由交易所发行的集中稳定的货币,如OKEx发行的美元、霍币发行的HUSD、联汇发行的BUSDT。此外,还有许多少数民族稳定的货币类似于DAI的抵押数字资产在发展的道路上。

在稳定的货币市场中,USDT几乎是垄断性的。即使在USDT发行公司Tether今年被指控在纽约州非法经营之后,USDT的市场表现依然光明。系绳已经成为加密货币世界的“中央银行”。USDT已经成为数字现金世界的“美元”,并被广泛用于各种交易场景。现在,USDT的日交易量已经远远超过了BTC。USDT的市值仍占加密资产交易市场的80%以上,交易量占所有稳定货币交易对的95%。24小时的交易量也稳定超过BTC,成为首个交易对。

2020展望:

谁能成为下一个动摇USDT主导地位的稳定货币?从目前稳定的货币发展形势来看,任何挑战者都不会轻松。我们预测,2020年,USDT将跻身市值前三名除了USDT,USDC是一个强有力的继任者此外,如果我们把目光放在当前稳定的货币模式之外,由脸谱网发行的天秤座或者由中央银行发行的DCEP或者稳定的货币市场中的一个未知变量。

采矿主流化

2年11月21日,019采矿机械制造商贾楠·云志在美国纳斯达克成功上市,成为第一家在美国上市的区块链概念公司嘉南云志的上市意味着区块链科技和BTC越来越被主流金融市场所接受,矿业进入了一个新的时代。然而,在国家发改委11月发布的《产业结构调整指导目录(2019年版)》中,原本在征求意见稿初稿中处于淘汰行业过程中的“虚拟货币矿业”被删除,BTC矿业成为主流。

BTC是整个加密资产市场的稳定器。科尼思股份公司的最新报告显示,BTC矿商在2018年获得了55亿美元的集体奖励,其中52亿美元是科尼思奖励,2.84亿美元来自BTC转移交易成本。该报告预测,2019年的集体奖励将达到54亿美元。该报告还显示,中国矿工占BTC计算能力的66%,这是因为世界顶级BTC矿工都来自中国。

是一个似乎不可逆转的趋势?如果我们长期观察,我们会发现,在过去十年中,除了2018年第四季度的短暂时间,我们并不害怕货币价格的调整,基本上一直处于净增长趋势。

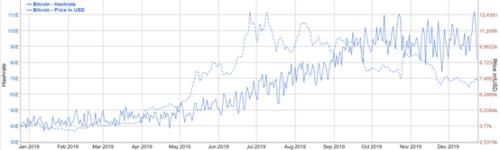

让我们先看一张照片。计算力和价格对比图

BTC的价格从年初的3800美元上涨了89%

到现在的7200美元。BTC的强度从年初的39E增加到现在的98E,增幅为151%。

2019年,计算力增长超过了BTC价格增长。虽然从6月到7月的年中价格涨幅超过了计算力的增幅,但从下半年开始,BTC进入了下行通道,计算力持续增长,直到10月和年中。由于丰水期结束,计算力增长逐渐放缓,但仍在12月创下111的新高。这也证明了价格和计算力是密切相关的,价格的变化必须先于计算力的变化。然而,在某一点上,计算力曲线和BTC价格曲线将再次

2020展望:

我们无法预测明年减半后BTC的具体价格,但毫无疑问,计算力与价格之间存在很强的正相关关系,从上图可以看出,计算力曲线将继续增长,这也是经济社会发展的客观规律。计算力更强、能耗更低的机器总是会被生产出来,更多的主流机构会被吸引进入市场,从而带动整个行业继续发展。BTC明年的最终实力可能会达到200埃左右

合并浪潮来临

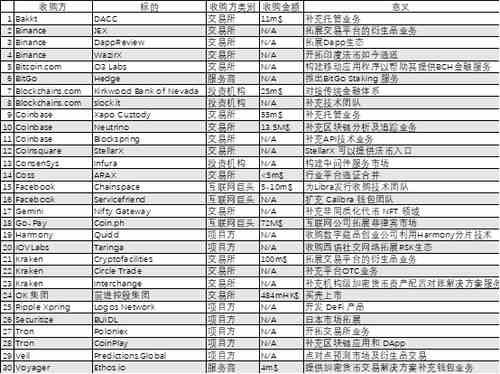

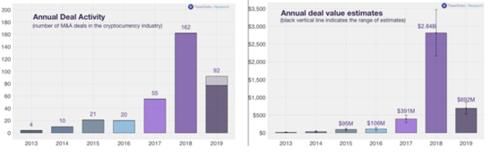

我们总结了2019年区块链市场的公开并购。我们可以看到,2019年整个市场有近30起收购,而Token Data的一份报告预测,2019年将有90-100起收购,总估值为7亿美元。

其中,交易所是业内最富有的黄金持有者,占总数的50%。其中,主要的交易所是铸币厂、比昂斯和北海巨妖。此外,RSK等公共链项目方也是积极的收购方此外,Facebook和Go-Pay等互联网公司也通过收购进入了区块链市场。他们是区块链世界门口的野蛮人。

2020展望:

2-019年市场呈现先升后降的趋势。随着像脸谱网这样的互联网巨头的进入,我们看到市场正逐步进入资源整合阶段。我们预测,2020年将有更多的互联网巨头进入这个市场。与此同时,交易所作为当前市场的最大买家,将继续通过收购技术、团队人才和赛道来保持其市场竞争力。这一趋势将永远保持下去。

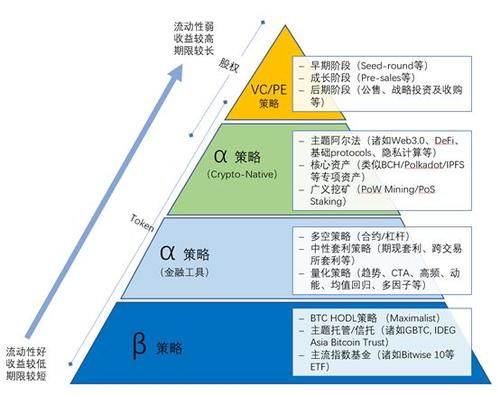

2020,我们的投资策略

长期以来,我们的投资逻辑是基于长期投资和行业思维的视角,具体来说,我们将坚持有效的全天候投资策略(β策略+α策略+VC/PE),如下图所示