[编者注]

2019年,中国政府出台了一系列针对企业所得税改革的减税政策小微企业利益减半和提高研发费用税前扣除比例的政策对小微企业有什么好处?12月7日,北京师范大学中国收入分配研究所发布《2019年企业所得税改革评价:基于微观模拟方法》,运用微观模拟技术对减税政策的效果进行评价。

小微企业是企业所得税改革的政策重点,也是我国当前减免税工作的核心关注点。

2019年1月17日财政部、国家税务总局发布《关于实施小微企业普惠性税收减免政策的通知》主要内容如下:一是提高标准,拓宽范围小微企业的认定标准提高到年收入不超过300万元,从业人数不超过300人,总资产不超过5000万元。二是减轻企业实际税负,引入累进税制目前对小微企业的税收优惠将扩大到8项和2项附加税,同时将实行累进税制。小微企业的实际税负将分别降至5%和10%北京师范大学公共政策评估与模拟中心(CPS)利用企业所得税微观模拟模型,对此次小微企业所得税改革在减轻税负、促进就业增长、刺激社会投资、提高企业盈利能力、促进经济发展等方面进行了定量分析,并得出以下定量评估结果

1.从减轻企业税收负担的角度看

由于小微企业认定标准的放宽和累进税制的实施,小微企业的范围扩大了,享受的优惠增加了。预计新增小微企业51.79万家,减税规模627.9亿元,其中66.67%将因总资产和就业条件放宽而进入。所得税减免条件宽松的企业减税力度最大,每户减税25.83万元。但是,这次受益最大的是原来的小微企业,有412.68户,占小微企业总数的88.85%,共减税864.27亿元。企业所得税改革预计将涉及446.4万家企业,共减税1492.18亿元,平均每户减税3.21万元。

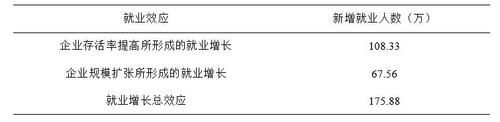

2.从解决就业问题的角度来看

中国小微企业面临着成活率低、运营时间短的问题许多调查表明,沉重的税收负担是小微企业利润低、生存困难、转型无效的重要原因。小微企业包容性减税政策减轻了企业的税负,大大降低了企业成本,增加了企业的营运资本,增强了企业应对外部市场风险的能力。这可以有效降低小微企业的死亡率,使更多的企业留在市场上,从而稳定就业。

另一方面,随着可用现金流量的增加,企业有更多的资金来扩大再生产。同时,减税和收费将降低企业的实际经营成本,这将进一步降低最终产品的价格,刺激市场需求,进一步扩大市场规模,增加更多的就业岗位。模拟结果显示,企业所得税的减税和减费政策将鼓励小微企业避免摩擦性失业,新增108.33万人和67.56万个就业岗位,总计新增稳定就业岗位175.88万个。

根据工业和信息化部公开披露的数据,中国中小企业每年吸收约800万个新岗位。如果按照这一规模计算,2019年的最大就业人数将增加176万,就业数据将比上一年增加近1000万。

表1:2019年企业所得税优惠政策的就业增长效应

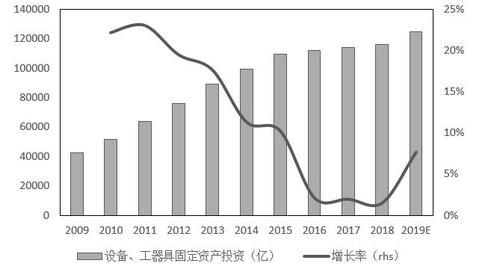

3.从拉动投资看

图1设备和工具的固定资产投资

数据显示,由于税收优惠和费用减免政策,2019年5月和6月企业设备投资同比分别增长9.5%和9.2%,比前四个月的累计增长率分别高4.3%和4%(见图1)。与此同时,今年上半年,高端制造业和装备制造业新增固定资产投资同比分别增长9.9%和9.6%,而高科技制造业和高科技服务业投资同比分别增长10.4%和13.5%

和微观模拟计算表明,中国企业税负与税收投资弹性绝对值之间存在正相关关系。随着税负的增加,税收投资弹性的绝对值逐渐增大,投资税收弹性的绝对值预期为0.51。预计此次减税将带动小微企业投资规模增加462.52亿元。

在这项对小微企业的包容性税收减免政策中,对初创科技型企业的优惠政策值得关注。风险投资企业和天使投资者直接投资初创科技企业2年,可按投资额的70%抵扣风险投资企业(天使投资者)的应纳税所得额。然而,对被投资的初创科技企业的一项重要规定是,员工人数不得超过200人,总资产和年销售收入不得超过3000万英镑。小微企业税收政策调整时,标准放宽到不超过300人,总资产和年销售收入不超过5000万元。这使得更多的小微企业能够获得外部投资,帮助它们度过经营困难或扩大市场规模。有了足够的资金,小微企业也将增加自己的投资规模。

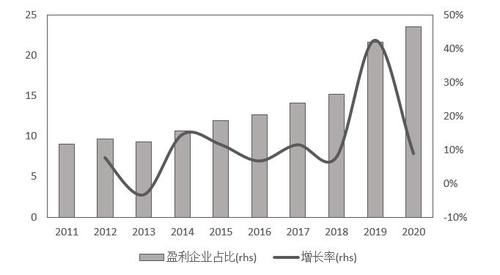

4.从提高企业利润的角度来看

包容性减税措施给企业带来了实实在在的货币和白银效益,降低了企业的经营成本,从而提高了企业的盈利能力。在

2011年至2018年期间,中国小微企业的利润率基本保持在10%至20%之间远低于上市企业(2018年80%以上的a股上市企业实现盈利),说明小微企业确实存在盈利困难,这也是小微企业前三年存活率低的主要原因。2019年实施的包容性减税政策显著提高了企业的盈利能力,盈利企业的比例从2018年的15.19%上升至21.63%、6.43%和42.30%(见图2)

图2小型和微型企业的利润

从利润规模来看,目前我国小微企业仍处于亏损状态。从2011年到2018年,家庭年利润总额保持在-35万到-10万之间。2018年全年赤字为-238,649.15元,预计2019年上半年将降至-65364.85元因此,税费减免政策不仅提高了小微企业的利润率,也降低了小微企业的亏损规模。

模拟结果显示,仅企业所得税改革一项就使企业的盈利能力平均提高了约18.5%,同时使企业利润数增加了1.19个百分点。

5.从刺激经济增长的角度来看

随着小微企业税负的大幅下降,将会创造更多的就业岗位,提高企业的盈利能力和抗风险能力,提高企业的存活率,使企业拥有更充裕的现金流,并能扩大再生产。这些效应可以增强市场活力,增强市场信心,促进经济发展。

根据模拟计算,税制改革将通过经济乘数效应进一步刺激社会就业、企业投资和居民消费。总体而言,预计将创造3489亿元的社会财富,推动国民经济增长0.02个百分点左右。从政府财政角度来看,虽然减税政策直接导致企业所得税规模减少了1492亿元,但政府收入的损失在一定程度上可以通过增加就业(约70.98亿元税收)、减少亏损企业数量(约28.34亿元税收)和提高企业盈利能力(约146亿元税收)来弥补

预计小微企业所得税优惠政策将增加3500亿社会财富,带动国民经济增长0.02个百分点左右。

6.从企业应对行为的角度

本次模拟中大量企业申报应税收入集中的现象表明,企业可以根据政策调整积极改变申报方案,这对相关部门的科学决策和科学治理提出了挑战。此外,微观模拟分析还发现,部分企业仍有隐瞒税收的空间和意愿,我国税收遵从度仍然较低,这不仅给国家财政整顿带来压力,也形成了企业发展的政策陷阱。一种回应是在政策参数的门槛上平滑(边际)税率过渡,从而稳定经济实体的适应性行为

(本报告是“基于微观模拟方法的2019年企业所得税改革评价”系列成果中的第二份)。来自北师大中国收入分配研究所课题组,成员有:万向宇、万海源、、石、、、周光华、唐亮)

(本文来自澎湃新闻,请下载“澎湃新闻”应用程序获取更多原始信息)

手机网站

手机网站