手机网站

手机网站

手机网站

手机网站

前一段时间,发生了一起个人出租房地产事件,他因未申报纳税、未缴纳税款和罚款而被判刑。当时,许多房东出了一身冷汗!

我们都知道,目前大多数个人出租房地产时没有纳税意识或故意逃税。总之,租赁市场可以说是非常混乱。

然而,2019年个人租房(住房和非住房)将会有很大的不同。

1年,河北省颁布了新的个人租赁房地产条例,个人租赁房地产将进入最严格的征收和管理。

为进一步规范个人租赁住房个人所得税的征收管理,促进河北省住房租赁市场健康发展,河北省自10月1日起对个人出租(转租)住房应纳税所得额和一次性租金应纳税所得额实施新的规定。

2年和2019年,国家将加强个人所得税抵免建设,使失信者难以继续前行。

最近,国家发展改革委和国家税务总局联合下发了《关于加强个人所得税抵免建设的通知》。通知指出:加强个人所得税抵免的协调和共同管理,促进纳税人依法诚信纳税税务部门将督促相关部门对严重违反个人所得税的当事人依法实施联合处罚。

3年,多部门联合调查出租屋来源,以遏制偷税漏税

目前,山东省正在努力打击在出租屋市场偷税漏税税务机关与公安、工商等部门联合成立了“综合税务办公室”,开始检查和登记出租房屋来源。必要时,进行现场调查

4、偷税将面临严重后果

纳税人将面临以下后果:

(1)偷税数额较大,占应纳税额10%以上的,处三年以下有期徒刑或者拘役,并处罚金

(2)数额巨大,占应纳税额30%以上的,处三年以上七年以下有期徒刑,并处罚金。

依据:《刑法》第201条

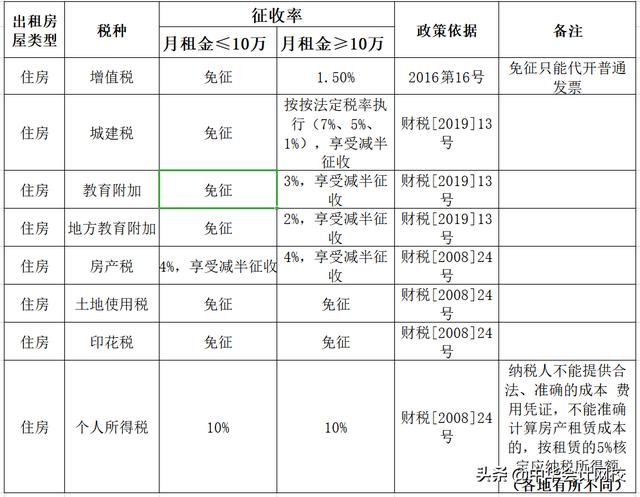

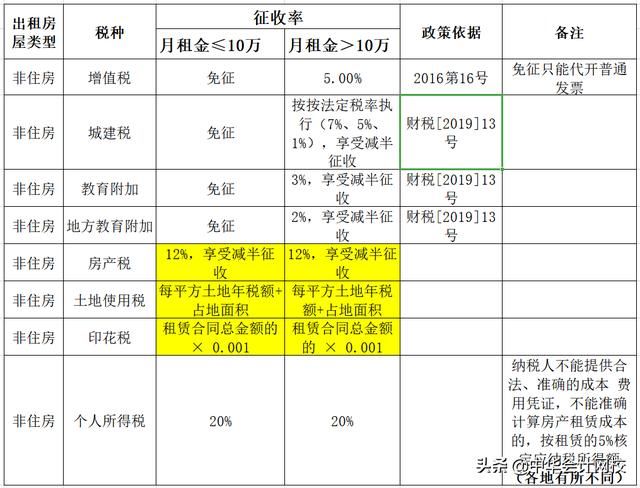

那么,个人出租房地产(住房、非住房)应缴纳哪些税费?

中直军将根据厦门市的规定,直接向您展示个人租赁住房的涉税事宜。

其他省市的具体征收率可能有所不同,如个人所得税和房产税可能有差异,应结合当地税务机关的实际规定进行计算。

房产税

房产税

具体来说,采取案例的形式来看,如果中直军目前租房和非租房,那么你需要分别缴纳多少税?

★个人租赁住房税费

1。如果中直军出租个人住房以获得每月8万英镑的租金收入,那么实际缴纳的税款为

1年,增值税=0。如果每月租金被少于100,000英镑的收入(不含税)所取代,则准予免税。

2年,城市建设、教育附加费和地方教育附加费全部免征。这些都附在增值税上。增值税是0,自然是0

3,财产税=(所得税-缴纳增值税)* 4%/2

= 80000 * 4%/2 = 1600

4,土地使用税=0,免征

5,印花税=0,免税

6,个人所得税

因为(所得税-已付增值税-各种税费-修理费)= 80000-0-1600-800 = 77600 > 4000

,因此,个人所得税= 77600 *(1-20%)* 10%

= 6208

2,如果中直军出租

1,增值税=1571.43

个月的租金被100,000以上的不含税收入减去1.5%的税所取代110000/(1 5%)*1.5%=1571.43

2年,城市建设税=1571.43*7%*50%=55

3年,教育费附加=1571.43*3%*50%=23.57

4年,地方教育费附加=1571.43*2%*50%=15.71

5年,房产税=(收入-缴纳增值税)* 4%/2 =(1995年)

7,印花税=0,免税

8,个人所得税,因为(所得税-已付增值税-各种税-修理费)= 110000-1571.43-55-23.57-15.71-2168.57-800 = 105365.71 > 4000

,个人所得税= 105365.71 *(1-20%)* 10% = 8429.29

1年,该租赁业务应缴纳的增值税为:90 ÷ 15% × 5% = 42,857,140元;但是,如果分配到每月90/12 = 7.5万元,低于10万元,则免征增值税。增值税= 0;

2年,城市建设税、教育费附加和地方教育费附加相应免征这些都附加到增值税,增值税是0,这些自然是0

3,土地使用税:200× 8× 50% = 800元

4,印花税:900000× 0.1% × 50% = 450元

依据:根据财政部、国家税务总局《关于实施小微企业普惠性税收减免政策的通知》(财税[2019][13号),本次租赁的土地使用税、印花税、房产税

根据《关于营业税改征增值税后契税、房产税和土地增值税个人所得税依据的通知》(财税[〔2016〕43号)的规定:如出租

(1)房地产,房产税租金收入不含增值税。

(2)个人租赁住房的应纳税收入不包括增值税,租赁住房的可抵扣税款不包括为此租金支付的增值税。

那么,在计算财产税和个人所得税时,适用的增值税是否从租金中扣除?

免征增值税,在确定计税依据时,交易价格、租金收入和房地产转让收入不得从增值税中扣除因此,在计算房地产税和个人所得税时,不应从应免征的增值税中扣除。

5年,每年应缴纳的房产税为:900000× 12% × 50% = 54000元

个人所得税:可抵扣的相关费用(即本租赁业务支付的相关税费)= 800 450 54000 = 55250元

。因此,每年应缴纳的个人所得税为:(900000-55250)×(1-20%)×20% = 135160元

个人租赁住房和非住房相关税。你有计算吗?把它发给更多的人去学习!

来源:中智财税智库,中国税务问答,二哥税务创意,河北省税务局