手机网站

手机网站

手机网站

手机网站

阿里回来了

9年11月26日,也就是今天,阿里巴巴将第二次返回香港交易所打铃

今天之后,阿里将成为第一家同时在香港和美国上市的内地互联网公司。香港证券交易所也将成为仅次于纽约证券交易所的中国互联网巨头数量最多的证券交易所。

2-012年从香港证券交易所退市,2014年迁至纽约证券交易所,2019年返回香港证券交易所。在国泰君安的新股票团队看来,阿里7年的回报是中国资本市场新股票发行制度变化的历史。

和阿里的第二次上市也将是中国资本市场新股发行史上的一个新里程碑。

01

阿里坎坷的上市道路

2014,由于“意见不合”,阿里巴巴未能在香港证券交易所上市,被迫前往美国。阿里巴巴未能与港交所携手背后的主要原因在于“同股不同权”的发行

同一股份的不同权利是指一种特殊的AB型股权结构。

在这种制度下,即使拥有相同数量股份的股东和拥有a股的股东在重大事件上总是比拥有b股的股东拥有更大的决策权,其主要目的是使公司的创始人在公司上市后保持对公司事务的充分控制。

是一种双层股权结构,在美国市场很常见,但同时也受到那些倡导良好公司治理的人的批评——大量权力集中在少数人手里,这在公司治理中是极不受欢迎的。

由于当时香港证券交易所严格要求“同股同权”,阿里为了保护公司的控制权,不情愿地搬到了纽约证券交易所。

事实上,阿里对公司控制权问题有着特殊的依恋。

在与雅虎争夺控制权的早期,阿里的管理层曾面临失去权力的风险。此后,“湖滨伙伴系统”自2010年7月起在阿里巴巴集团内部实施,这一创新系统已在阿里巴巴提交给香港证监会的材料中提及。

尽管马云坚持认为合伙制不同于双重所有权结构,但《香港联合交易所上市规则》第8.11条规定,除非交易所同意,新申请人的股本不得包括不平等权利的股份

香港证监会在讨论后驳回了阿里巴巴的上市申请,理由是这将损害中小股东的利益。如果阿里巴巴的上市被破例,将会损害法律的严格性。

因此,2013年10月11日,阿里巴巴集团CEO陆兆禧公开表示将放弃在香港上市。次年3月16日,阿里宣布首次公开募股地址确定为美国

2年9月19日,阿里巴巴以68美元的发行价在纽约证券交易所成功上市,融资总额达218亿美元。在被完全超额认购后,阿里巴巴筹集了250.3亿美元,这是历史上最大的首次公开募股。

阿里巴巴上市当日开盘价为92.7美元,较发行价上涨36.32%,基于开盘价的市值约为2285亿美元

阿里在美国上市期间,其股价达到211.7美元。截至11月19日,阿里巴巴股价为185.25美元,较发行价68美元上涨172.4%,总市值为4952亿美元阿里损失了

也成为HKEx多年来的一大遗憾。

02

HKEx

的变化错过了阿里的遗憾,并一度成为HKEx体制改革的最大推动力。

2 018年,香港联合交易所修订了上市规则,允许拥有不同投票权结构的公司在香港联合交易所上市。该规则于当年4月30日生效,这也是香港证券交易所25年来最大的变化。

最先赶上这一波奖金潮的,是中国大陆互联网巨头小米和美国

在香港更加开放的资本市场环境下,小米和美团先后以“同股不同权”的方式在香港上市,并于2019年10月28日正式并入香港沪港通当时,关于阿里、京东和新东方是否会回归,有很多猜测。几家主要的互联网公司表达了积极的反馈,并表示他们会等待合适的时机。

2年6月019日,据报道,阿里巴巴将在几周内提交香港上市申请,选择CICC和瑞士信贷牵头安排香港股票发行,此次发行可能筹资200亿美元。

阿里巴巴对此的官方回应是“无可奉告”,但业界对于阿里重返香港股市的呼声日益高涨。

年11月13日,几个月后,阿里巴巴集团正式向香港交易所提交了其初始招股说明书,这意味着阿里回归香港上市的启动。

9年11月15日,阿里开始接受投资者认购。11月20日,该股定价为每股176港元,超额配售总额为1,012亿港元

9年11月19日,阿里提前10小时关闭机构认购,国际认购超额3-4倍。

同时,阿里确认其ADR将继续在纽约证券交易所上市交易,每个ADR代表定型普通股,香港上市的股票和纽约证券交易所上市的ADR将可相互转换

如果这个目标成功实现,阿里将成为继友邦保险之后香港股票历史上第二大首次公开募股交易

03

阿里选择

阿里巴巴第二次在香港上市,可以选择发行HDR或普通股然而,由于HKEx的HDR市场已经基本失去了交易功能,阿里最终选择了发行普通股。

事实上,h股不良反应是香港海外上市公司IPO的主流模式自1980年以来,共有17家公司,包括汇丰控股、中国东方航空、中国移动和中国人寿,选择在美国和香港通过“h股ADR”方式上市

根据发行方式可分为三种类型:发行香港普通股和ADR同时;首先发行美国存托凭证,然后发行香港普通股;在美国存托凭证前发行香港普通股目前,只有汇丰控股有限公司先发行香港普通股,然后再发行美国存托凭证。华能国际、保诚和百济神州B号先发行美国存托凭证,再发行香港普通股,其余股票同时发行。

截至2019年11月20日,h股ADR上市的17家公司的港股平均市值超过3500亿港元,其中6家公司的港股市值排名前20位,经营指标表现出相对稳定的经营能力。

阿里最终放弃了市场上唯一流通的股票HDR,选择发行港股普通股。这证明大中华区资本市场的容忍度正在逐步提高,也是去年以来香港交易所剧烈改革的必然结果。

04

科学局trappers

在香港交易所加强对企业的宽容的同时,国内市场也在不断开放,为企业拓宽了融资渠道

1992,015之后,中国股票回归国内资本市场的步伐加快,仅那一年就有30多家中国公司计划回归。一般是通过“私有化和取消VIE框架借壳上市”来返还的。分众传媒、巨人网络、完美风暴、岐狐360等公司都是以这种方式在国内上市,但整体流程相对复杂,监管审查相对严格。

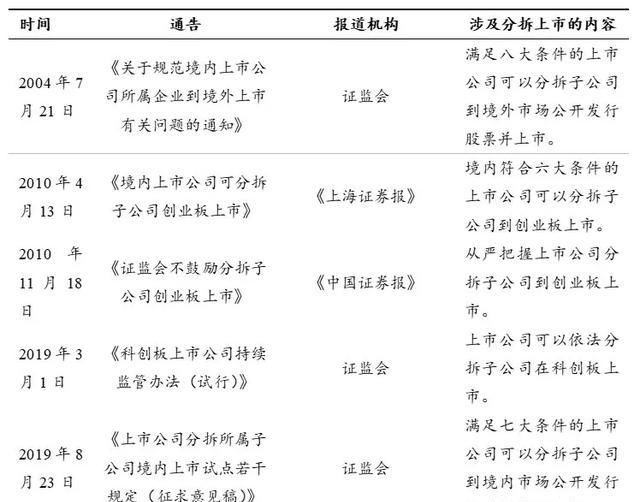

2年,019年,上海证券交易所成立了中远集团,为中国股票的回归提供了另一种可能性——中国股票公司可以选择在私有化后在中国上市,也可以将独角兽公司分拆到中远集团董事会

2年3月1日,中国证监会发布了《中远集运上市公司持续监管办法》,其中第31条规定:“达到一定规模的上市公司可根据法律法规、中国证监会和交易所的有关规定,将其独立、合格的子公司分拆在中远集运上市。”

▼整理上市政策,

制度逐步完善

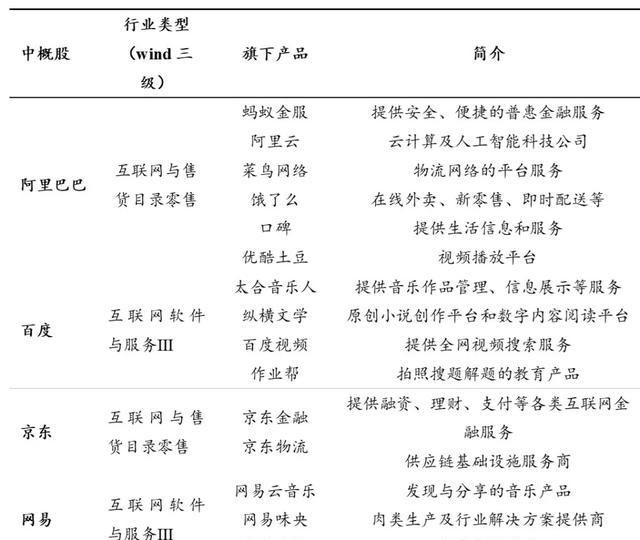

中国股份有限公司旗下有多只独角兽、阿里蚂蚁金融服务、阿里云、菜鸟网等。可能被拆分并列出下表所选四只美国股票中的

只中国股票:阿里、百度、京东、网易,均为大型互联网企业,符合国家创新型企业的要求,规模较大。他们拥有许多价值超过10亿美元的独角兽,这些独角兽可能在中国被拆分和上市。

unicorn

,其中部分可拆分上市,通过阿里发行股票第二次在香港上市,而阿里旗下的独角兽,如蚂蚁金服、阿里云、菜鸟、饿姚等。,符合cosoft的要求,可以拆分并在cosoft上列出。

|在1992-019财年,阿里的核心业务占总收入的比例最高。199阿里2019年财务报告显示,其收入主要包括核心业务、云计算、数字媒体和娱乐、创新等2-2019财年核心业务收入占总收入的85.8%,其中淘宝和天猫是公司业绩的主要贡献者,分拆上市的可能性较低。此外

:

新人占全年总收入的3.9%;

当地生活服务收入占2019年第一季度的5.6%;

阿里云接近盈亏平衡,占总收入的6.6%,是亚太地区最大的云服务平台。

数字媒体和娱乐占年收入总额的6.4%

除了有云、菜鸟、饥饿的姚、口碑和优酷土豆还处于战略发展阶段。他们目前处于亏损状态。然而,他们的营业收入不断增加,发展前景广阔。

蚂蚁金服尚未披露详细的财务数据,但根据最新一轮18年期融资估值超过1500亿美元,也有可能分拆上市。

04

“欢迎回家”

从纳斯达克到香港证券交易所,再到科学创新局,不难发现放松中国资本市场上市公司的盈利条件已经成为一种趋势,生物医药、互联网等行业正越来越成为政策和市场关注的焦点。

过去几年,由于中国资本市场体系仍在完善过程中,国内投资者错过了许多享受中国新经济红利的好机会。

据不完全统计,从1996年到2005年,中国上市公司的总市值仅占国内生产总值的31.4%,而同期美国上市公司的总市值占国内生产总值的130%以上。

和随着国内资本市场体系的逐步完善,国内资本市场正在不断测试如何为中国的上市公司提供新的回报渠道。

此次在阿里回归香港上市和科学创新局试点注册制度指导下的首次公开发行政策的放开和推进,意味着大中华区的资本市场,包括上海、深圳交易所和香港交易及结算所有限公司,将继续发放政策红利。同时,这也预示着越来越多的红筹股企业和独角兽公司将在未来以各种方式回归。同时,随着国内资本市场的进一步开放和市场体系的不断完善,中国的资本市场将变得更加具有吸引力。超过

摘自国泰君安证券已发表的研究报告《新股研究:从阿里香港二次上市提升大中华区资本市场包容性》和公共信息。有关详细分析,请参考报告的完整版本。如果报告摘录中有任何歧义,应以报告的完整版本为准。

王政证书编号S0880517060002

周天乐证书编号s 088011090053