手机网站

手机网站

手机网站

手机网站

社会保障退休工资的计算是一个非常复杂的过程,因为它涉及到我国养老保险制度的演变。

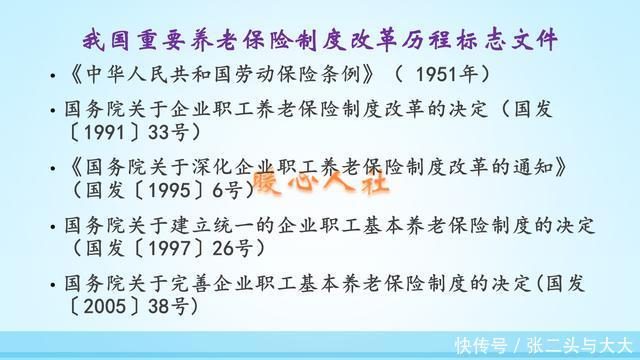

初始养老保险制度事实上,我们的初始养老保险制度可以追溯到1951年的《劳动保险条例》《劳动保险条例》是通过工会部门征收企业劳动保险基金,并按照有关规定向退休人员支付退休养老金补贴的制度。众所周知,在中华人民共和国成立之初,我们工人的工资很低,通常只有几十元。当时,退休金补贴与退休前的工资直接挂钩,一般是退休金补贴的50%~70%此外,相关规定也可以退休和重新聘用。

养老保险制度的演变6年,财政部发布文件要求国有企业停止提取劳动保险基金。最初的养老金由雇主支付。这样,企业就承担了养老的主体责任。

直到1986年,国家在国有企业中实行劳动合同制,并重新建立了养老基金。1991年,国家通过了《关于企业职工养老保险制度改革的决定》,标志着全国建立了全面的养老保险制度。经过1995年和1997年的两次改革,相关保险制度逐步完善。

2 005年,国务院发布了《关于完善企业职工基本养老保险制度的决定》,从而建立了现行的养老保险制度,形成了现行的养老金计算公式

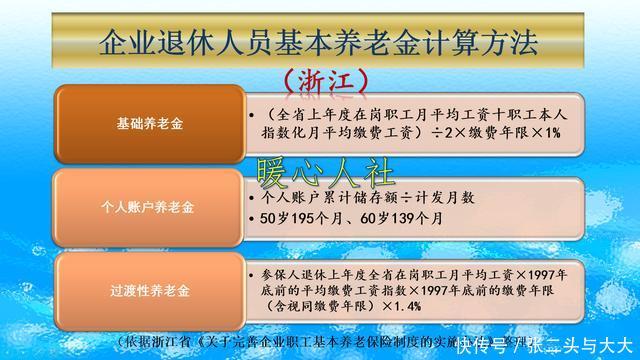

养老金计算公式目前,全国统一的养老金计算公式主要包括基本养老金、个人账户养老金和过渡性养老金

(1)过渡性养老金主要是一种养老金的补充,用于建立个人账户前由于个人账户不足的年份各省市的计算公式不同,但大体相同。它与平均支付指数挂钩,转移系数为1%~1.4%,仅计算个人账户建立前的支付期

近年来,个人账户养老金制度建立后,保险缴费年限、养老金待遇主要包括基本养老金和个人账户养老金两部分,其计算公式在全国统一

(2)基本养老金:

基本养老金等于员工退休前一年的月平均工资×(1+我的平均缴费指数)2×缴费年限×1%

简单来说,如果养老保险是按平均社会工资的60%支付的,他们在退休前一年的平均社会工资的0.8%按缴费年支付如果是100%的社会保障缴费基数,你每年可以得到退休最后一年平均社会工资的1%。如果是300%,你可以得到2%

基本养老金具有调节收入分配差距的功能,不严格按照缴费档次比例计算分配缴费基数低的人受到轻微照顾。

(3)个人账户养老金很简单个人账户养老金等于退休时个人账户的余额除以退休年龄确定的计算月数。

个人账户的金额一目了然。退休年龄的月数也很简单,60岁为139个月,55岁为170个月,50岁为195个月。

但是个人账户里的钱是怎么形成的呢?计算可能非常麻烦一般来说,我们每个月将支付基数的8%划入个人账户,个人账户中的金额将每年计算并支付记账利息。记账利率为国家每年公布的记账利率,自2016年起由国家公布。2016年8.31%,2017年7.12%,2018年8.29%

这是相关的计算公式因为每个人的情况不同,各地的平均社会工资也不同,而且缴费年限也不同,计算出的养老金也大不相同。

例如:在15年内至少支付基数的60%。一般来说,退休后只能领取上一年平均社会工资的12%,加上个人账户养老金约3万元除以退休年龄确定的月数。如果当地社会平均工资为6000元,基本养老金为720元,60岁退休人员个人账户可领取215元个人账户养老金,合计待遇约为935元。