手机网站

手机网站

手机网站

手机网站

< p >概述:2019年,双焦市场从2018年的高价下跌。环境保护不再是推动焦炭价格的重要因素。相反,它给煤炭企业的生产波动带来了很大的不确定性。此外,年初以来安全生产事故的频繁发生,不断激发了煤炭企业对安全生产的重视。从1月14日开始,山西、陕西、河南等地区的煤炭企业纷纷放假停产,低硫主焦等一些优质煤的供应进一步萎缩随着焦钢冬季储存和补充的结束,库存逐渐达到中高水平。随着春节的临近,大客户提前锁定订单,煤炭企业可用资源有限,炼焦煤有价值但不可用,市场交易将平稳过渡到年底。

2019焦煤价格审查

数据显示,截至12月底,以柳林市场为代表的低硫主焦价格同比下降290元/吨,以主产区为代表的炼焦煤品种价格同比下降30-260元/吨,非主流品种价格同比下降也较为明显。根据一家煤炭企业的了解,与去年相比,年底洁净煤销售毛利下降了30%。一方面,第三和第四季度价格下降是由于上下游需求疲软造成的;另一方面,进口炼焦煤表现抢眼。8月和9月,价格跌至新低,对中国同类炼焦煤产生了巨大影响。与去年同期相比,2019年炼焦煤市场价格基本呈现全面下降趋势。此外,在环保压力下,山西灵石、清徐和介休的一些洗煤厂大面积关闭。虽然他们中的一些人可以在后期恢复生产,但由于利润低甚至亏损,他们自愿将停产时间延长至数年后。不可否认,今年低价导致的利润下降确实对煤炭企业的生产积极性产生了一定的影响。

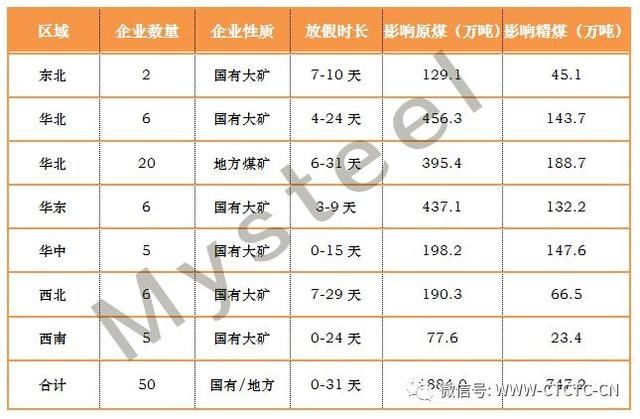

2020春节焦炭煤矿假期安排

国内50家煤炭企业春节生产总量为9.7289亿吨,其中国有大型矿山30家,占60%,累计生产能力为8.8584亿吨。当地有20个煤矿,占40%,累计生产能力8705万吨。本次调查样本选取了中国主要炼焦煤产区具有代表性的煤炭企业,并按照区域产能比例进行分配,其中华北地区的区域产能比例高达42%,华东地区为30%,华中地区为13%,其他地区根据区域炼焦煤产能比例进行调整。根据调查结果,基本符合预期。当地煤炭企业的假期相对较长。1月14日,即腊月20日,当地煤炭企业已经陆续开始停产,有的停产时间长达一个月。然而,国有煤矿的年度假期集中在农历十二月三十日左右,其中一些煤矿在春节期间轮班。

本次调查样本包括不同地区不同性质、不同产能的煤炭企业。为了反映春节期间煤矿生产的总体影响,国有煤矿的抽样比去年有所改进。地方煤矿也相应调整了比例。由于生产能力大,被调查的样本煤矿在春节煤矿假期对原煤和精煤的影响有很强的代表性。10-50万吨的大型矿井占30%,不足500万吨的煤矿占40%,比重相对平衡,不足500万吨的煤矿样本,生产能力基本集中在2-400万吨的范围内此外,今年下半年煤矿事故频发,一些地区已经提前停产。调查样本的休假时间比例在15-31天之间,占34%。大部分0-7天的假期是在国有煤矿。

从一个特定的区域来看,由于山西的民营煤炭企业已经提前放假进行了大修,且年后恢复生产集中在元宵节之后,因此华北地区地方煤矿的放假时间整体上相对较长,节日期间对原煤和洁净煤的影响也相对较大。中国中部和西南部的一些煤矿在春节期间保持正常生产,因此影响较小。根据各煤炭企业2019年实际平均产量数据,预计影响原煤产量约1884万吨,影响精煤产量约774.2万吨。

中国主要炼焦煤矿春节停产影响产量(分地区)

年春节前后炼焦煤库存变化

200考虑到春节前两周内煤矿将陆续停产,再加上安全事故、天气变化等不可预知的事件,焦钢企业一般会进行集中补货,而春节期间正常生产的煤炭企业数量不多,很多线路被关停,下游主要消耗库存。目前,随着春节的临近,焦化厂的炼焦煤库存已达到中高水平,在春节前一周,库存增加到较高水平。从数据趋势可以看出,今年焦炭企业的焦煤库存明显低于去年。一方面,焦炭企业冬季储煤的意愿减弱;另一方面,今年年底煤矿的频率有所下降,各煤矿的检查力度也低于去年。一些煤炭企业在春节后很早就开始了,一些在春节期间没有假期。随着春节期间库存的消耗,焦炭企业在春节后仍有少量补货,但补货表现将明显弱于之前,因为供应将在春节后缓慢释放。

截至2020年1月10日,全国100家独立焦化企业抽样统计:产能利用率为75.95%,下降1.62%;平均日产量为36.6万吨,减少了7.8万吨。焦炭库存为53.8万吨,同比增长13.55万吨。炼焦煤总存量889.5万吨,增长19.07万吨,平均可用日18.47天,增长0.77天。

与焦炭企业相比,钢厂上游用户多为国有煤矿,采购渠道稳定,厂内合理库存常年保持较高水平。此外,春节期间的消防运输和交付是正常的,没有货物供应和物流方面的担忧,因此钢厂库存基本保持稳定状态。

截止2020年1月10日,我钢统计全国有110家钢厂:产能利用率75.95%,下降1.62%;平均日产量为36.6万吨,减少了7.8万吨。焦炭库存为53.8万吨,同比增长13.55万吨。炼焦煤总存量889.5万吨,增长19.07万吨,平均可用日18.47天,增长0.77天。

煤焦市场预测

炼焦煤:节后炼焦煤市场基本稳定在供应方面,自9月底环保收紧以来,煤矿的检查强度并未低于下游焦钢,部分地区的煤矿和洗煤厂生产受到很大影响,特别是低硫主焦供应紧张。从假期持续时间来看,2月后恢复生产的煤炭生产企业数量高达44%,元宵节后恢复生产的煤炭生产企业比例为16%。煤矿恢复生产也需要时间来修复。预计假期过后,供应仍将短缺。从需求角度看,炼焦钢企业春节期间将保持生产,炼焦煤库存将大幅消耗,节后炼焦煤市场需求将得到有力支撑。总体而言,炼焦煤价格更有可能在今年后企稳。假期前低硫主焦欠下的一些合同在假期后延迟供应,交易价格稳定,这并不排除预期上升。

焦炭:后拯救焦炭市场还是强势运营在供应方面,焦炭企业目前经营相对平稳,部分短期生产限制对整体供应影响不大。目前,下游第四轮提价尚未实施,主流钢厂正在有序补仓,唐山部分钢厂因污染天气严重,已于15日开始停止限产。这一轮比赛将在节后进行,可口可乐市场大多很强劲。在需求方面,由于春节期间的运输和其他影响,钢厂的交货情况不佳。节日后一两周内补货的可能性很高,需求也有所支撑。(中国(太原)煤炭交易中心微信公众平台根据我的钢铁网等相关新闻编辑整理)