手机网站

手机网站

手机网站

手机网站

近年来,随着国家大力鼓励社会医疗服务,民营医院如雨后春笋般拔地而起。根据乔斯特·沙利文的报告,从2004年到2018年,私立医院的数量从12,546所增加到20,977所,复合年增长率为13.7%与此同时,公立医院的数量从13,314所减少到12,032所。由于

的野蛮增长,数量有所增加,但监管和服务质量却跟不上。百度血友病酒吧事件和魏则西事件给民营医院的发展蒙上了阴影。发誓要多元化经营医疗的黄金持有者现在也有了自己的担忧。民营医院的发展困难重重。

即使前方乌云密布,有些人仍会继续前进。智通金融观察到,最近,中国最大的综合性民营医院之一李鸿医疗向香港交易所提交了上市申请。

“流”承担

“流”从来都不是公立医院的问题,甚至高达“看病难”等热点民生问题然而,对于大多数民营医院来说,流量是一个生命之门,这也可以解释莆田医院在“魏则西事件”背后对流量的暗斗

不过,宏利医院似乎没有交通问题根据Jost Sullivan的报告,就2018年的收入、门诊和住院人次以及截至2018年12月31日的运营床位数而言,河南宏利医院是华中地区最大的综合性民营盈利医院

可以看出,在过去的绩效期间,公司的床位利用率接近95%,这也表明医院“生意兴隆”智通金融应用注意到,为了扩大业务,该公司计划分两个阶段投资建设。该项目一期工程建筑面积为52453平方米。该项目建成后将新增500张床位,预计资金7000万元,将于2020年下半年投入使用。此外,该项目的第二阶段处于筹备阶段。

可以用“流量”来“兑现”根据招股说明书,公司的收入主要来自三个主要来源,如提供治疗和综合医疗服务;贩卖毒品;朱坦医院托管等

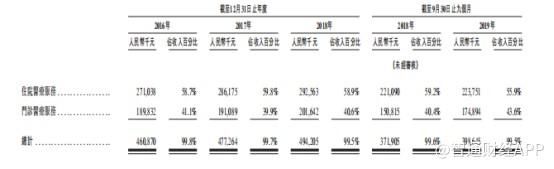

分别在2016年至2018年和2019年前9个月赚了4 . 62亿元、4 . 79亿元、4 . 97亿元、3 . 74亿元和4 . 01亿元在

的以往记录中,企业的医院营业收入占收入的绝大部分医院收入也可以进一步按来源分类,说明为什么住院和门诊收入来自提供医疗服务

上市扩张。

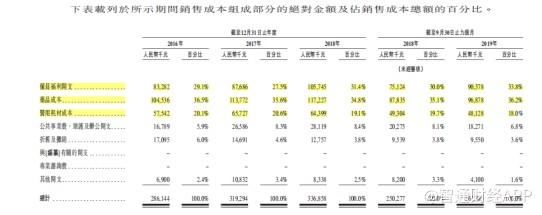

并不缺乏流量,但作为回报,宏医疗的销售成本极高从1992 016年到2018年,公司的销售成本分别为2.86亿元、3.19亿元和3.37亿元。他们分别占同期收入的62.0%、66.7%和67.8%。2018年和2019年前9个月,公司销售成本分别为2.5亿元和2.67亿元,分别占同期收入的67.0%和66.7%。可以看出,公司的销售成本比率(销售成本/收入)保持在一个相对较高的水平,并且这个比率还在逐年上升。

此外,人工成本、药品成本和设备成本每年合计占总成本的近90%。

事实上,智通金融APP了解到民营医疗机构和公立医疗机构在销售成本上有很大的差异

,在人力成本方面,公立医院挤垮了民营医疗机构的平台能力,在人力成本方面保持了压倒性优势。一个简单的逻辑:为什么在公立医院有地位和治疗的医生要去私立医院?如果没有更高的加薪和超出工资水平的权利安排,就很难“挖走”人才。

在招股说明书的风险因素中也提到,公司的业绩在很大程度上取决于资深医生和其他医疗专业人士。然而,中国医生的招聘竞争非常激烈,招聘成本也在增加。据预测,这些成本在未来将继续上升。

受“医生技术”的限制。目前,公司仍在迅速扩张。截至2020年下半年,仅医院区一期建设就将耗资7000万元。有必要知道,这一费用不包括其他费用,如“开业”后医院的运营费用然而,从公司的现金流和流动负债来看,公司自身的资产无法支撑其扩张野心。2016年12月31日、2017年12月31日、2018年9月30日、2019年9月30日,公司现金及现金等价物分别为400万元、1000万元、1000万元、4300万元、4000万元

事实上,对于民营医院来说,扩张不是由间接融资(信贷)支持的,而是仅由直接融资(股权融资)支持的,即上市

24医疗纠纷损失826,

值得一提的是,近年来,我国医疗机构面临的医疗事故索赔数量一直在增加。智通金融APP了解到,由于民营医疗品牌固有的劣势,在处理此类事务时会有更多的顾虑,这将导致与患者讨价还价的能力降低,实际赔偿金额增加。

智通财务APP了解到,在记录期内,河南李鸿医院共发生24起医疗纠纷,造成损失82.6万元,计入非营业费用。例如,在2016年、2017年、2018年以及截至2019年9月30日的9个月中,公司的薪酬金额分别约为30.8万元、13.5万元、9.4万元和28.7万元

此外,营利性民营医疗机构如果盈利,需要缴纳25%的企业所得税,而公立医疗机构则不需要

总而言之,对于一个知名企业来说,每一个成本壁垒都可能要花很多钱。背后的时间成本和机会成本非常高。此外,在取消药源性药物和医疗保险控制费用逐步收紧的背景下,即使李鸿医药集团成功上市,未来仍有许多考验。