手机网站

手机网站

手机网站

手机网站

虽然离2020年庚子鼠年春节已经很近了,但央行征信中心从1月17日开始切换第二代征信系统,从1月19日开始为公众和金融机构提供第二代格式的征信服务关于第二代信用报告系统的推出,从去年到17日第二代信用报告系统正式推出,一直有很多传言。

什么是个人信用报告

信用通常指在交易的一方承诺未来还款的前提下,为另一方提供商品或服务的行为。信用不仅是社会经济主体的理性行为,也是能力的体现。征信机构是依法设立的信用机构,主要从事信用调查。它收集、整理、存储和处理全面的个人信息,包括完整的个人信息、银行贷款和还款信息,并向信息用户提供记录。它是信用调查的基本产品。系统记录个人信用状况,全面反映信息主体的信用状况。

信用报告里有什么?

信用调查提供的信用报告包括个人基本信息、信用交易信息明细、公共信息明细等。通过举报,个人的基本信息,他在金融机构的信用交易和还款情况,以及个人相关的行政处罚和奖励信息,法院不诚实执法人员的信息等。可以找到。

本二代征信系统已经上线,丰富和完善了基础信息和信用信息内容,完善了信息展示形式,提高了机构信息更新效率,更加全面、及时地反映了个人信用状况让个人信用报告中显示的信息全面、客观、准确地反映个人的综合情况

个人信用记录的最大用途是商业信用贷款业务。如果没有信用业务,个人信用记录的使用应该大大减少。因此,个人信用记录不仅需要各种信用业务的详细信息,还需要越来越多的个人相关信息作为丰富个人信用记录的重要“维度”,使个人信用报告的“肖像”更加完整清晰,也更有利于用户更准确地判断个人。

截至2019年底,个人信用信息系统共收集自然人信息10.2亿条,规模位居世界前列;个人信贷系统有3737个机构,基本覆盖了所有类型的正式贷款机构。2019年,个人信用报告系统的查询总数为24亿次,平均每日查询次数分别为657万次。

信用报告系统如何影响个人信用卡业务?

自第二代信用报告系统推出以来,对其对信用卡的影响有多种解释。信用报告系统对信用卡的影响是不言而喻的,但如何影响呢?

首先,应明确个人信用记录不等于个人信用的“不良记录”。其功能是记录所有相关的个人信息,包括正常还款的详细信息和逾期贷款的信息。信用记录本身不判断被记录人的“好”或“坏”信用,但是记录的用户对被记录人做出“好”或“坏”的判断。

1。信用记录对处理信用卡

的影响1)为

对于信用记录中记录的信用行为逾期的各类用户,如果他们再次申请信用卡,毫无疑问基本不会被批准。

2)为

即使是信用良好的用户,没有逾期的用户,申请信用卡是否无效?事实并非如此。

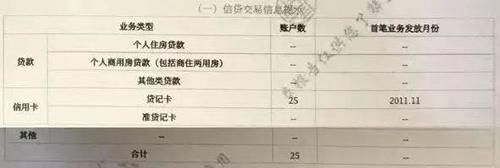

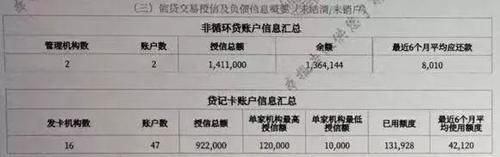

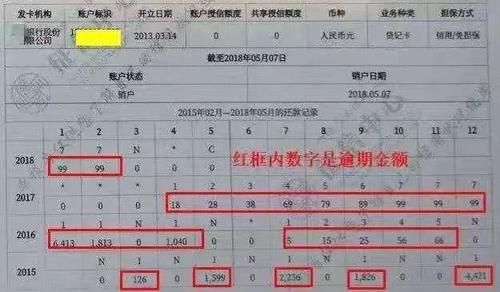

信用记录清晰记录各类信用交易信息、信用交易违约信息、信用交易信用和债务信息(未结算/未结算账户)等。记录在个人信用记录中,包括持有的信用卡数量、信用总额、单笔最高/最低信用额、违约金额和违约时间。同时,显示每张信用卡过去五年每月的还款记录。可以说,即使没有逾期违约,这一信息对其他银行信用卡的应用也有重大影响。

*总卡发行限额

通过个人信用记录,可以清楚地看到个人持有的信用卡总数持有过多的银行信用卡代表了多重授信的严重现象,是信用卡风险的潜在危险源。在过去两年中,许多银行已经对持有的信用卡数量实施了总额控制。对于持有多张信用卡的情况,其他发卡银行可能会拒绝申请要求。

但是,正如《个人存款账户实名制规定》(国务院令第285号)和中国银行和保险监督管理委员会的有关规定一样,借记卡的限额不超过4张,没有硬性规定限制多少家银行的信用卡,发卡银行应自行控制。

*信用限额

如果信用卡数量不多,信用卡会被批准吗?信用卡的总信用额也是一个限制因素。大量的信用卡不一定是信用风险的来源,但高信用限额肯定是风险的来源。因此,新开证行将特别关注申请人持有的其他开证行的信贷总额。一些持卡人提出“他们的* *银行限额很高,为什么另一个* *银行限额很低”,很多人都受到了这种影响。

商业银行在向客户发放信用卡时,也应遵循“刚性扣款”原则,以避免“多重授信”带来的潜在风险所谓“刚性扣款”原则是指银行在为申请人确定信用额度时,应扣除已在其他银行获得的金额。然而,如何量化申请人的“总信用额度”,多少信用额度最合适,如何把握信用额度的标准,如何参考申请人提供的相关财务证明,都是值得探讨的问题。

2,信用记录对信用卡限额

的影响由于个人信用记录对信用总额和单笔信用额度非常详细,任何发卡银行都可以在被申请人授权的前提下进行查询,同时根据信用总额决定是发卡还是发卡的信用额度。

有媒体提到新的信用报告制度抑制了套现现象。从实际情况来看,套现行为没有直接的针对性。但是,根据五年还款记录和信用额度使用情况,包括过去6个月的使用额度和平均使用额度,可以分析判断该用户的信用卡使用情况。

关于银行能否判断持卡人的兑现行为,日前有银行从媒体上发来一篇文章:“你真的认为银行不知道你在兑现吗?银行的信用卡交易可以说是清晰的,这主要可以通过一系列数据如交易记录和交易行为很容易地识别出来。如果信用卡经常用于现金兑现,发卡银行很容易降低信用额度或封卡。

一般来说,持卡人正常消费的消费交易量非常混乱,交易场景也各不相同。每日单笔大额消费也很少,但现金不同。因此,从这样一个简单的现象,很容易识别用户的兑现行为

3年个人信用记录查询

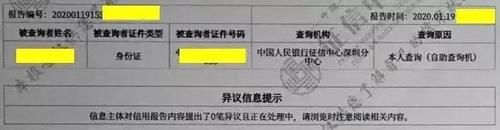

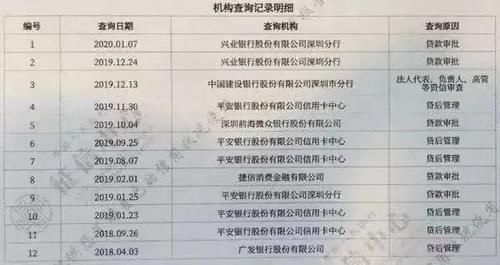

人们经常看到* *银行因违反信贷管理规定和未经本人许可查询个人信贷记录而受到中央银行的处罚。尽管银行有权查询个人信用记录,但它们也受到规则的限制,也就是说,没有自己的授权,任何银行都不得查询。

用户申请信用卡,在填写申请表时,实际上已经确认发卡银行可以在依法设立的金融信息基础数据库或征信机构查询其个人信用报告中记录的信息。如果用户发现有未申请信用卡的银行或没有其他贷款业务联系人的银行查询其个人信用记录,可以向查询机构查询或向中国人民银行分行投诉。

一个用户在银行的手机APP上看到了消费者贷款的产品介绍。他想知道他能借多少钱,所以他填写了相关的材料并点击了金额计算。几分钟后,显示贷款金额,但用户没有申请进一步贷款。然而,他在第二代个人信用报告中看到,银行因为“贷款审批”而询问了他的信用报告这表明他本应检查授权文件,授权金融机构检查信用记录并向他们发放消费贷款,因此在信用报告中有查询记录是正常的。

但是机构对个人信用报告的调查会影响贷款批准吗?这是不确定的,主要取决于发放贷款的金融机构的风控政策。如果你非常担心金融机构检查信用报告,用户应该仔细阅读,然后在互联网上检查任何协议。一些授权被隐藏得很深,仍然处于“默认允许”状态。

4,逾期还款对个人信用记录的影响

信用卡严重逾期对个人信用记录有很大影响。因此,相关规定要求贷款逾期还款造成的不良信用记录在还款完成后五年内予以删除。当然,这个记录是在一次交易中计算出来的。如果这是一个大的、高频率的和重复的过期现象,它将对用户产生最大的影响。

一般来说,银行查询个人信用记录时,也会分析不良记录的具体发生情况。经常使用信用卡的用户偶尔会忘记按时还款,通常会很快归还。对于这种情况,有些银行可能会用笔向征信中心报告,有些银行可能不会根据用户的实际情况立即向征信中心报告,所以不是每个银行的小额或短期逾期信用卡都会影响个人信用记录。当然,保持个人信用记录健康是必要的。

正因为个人信用记录的重要性得到了社会的认可,而“粉饰”不良信用记录的非法产业链也应运而生我们经常看到一些小广告,声称我们可以通过支付帮助消除个人信用记录中的不良记录,但这只是一个“大洞”。个人信用记录中的数据由商业银行及其他机构直接提交至中央银行信贷中心个人信用信息数据库,未经授权的其他人不得随意修改。但是,如果我发现我的个人信用记录有错误,我可以向报告行提出申请,经确认后,报告行将通过相关程序进行修改。

写在最后

近年来,失信惩戒在一些地方或部门表现出任意性、扩张性和滥用性的趋势。一些属于道德范畴的不良行为,如闯红灯、乱扔垃圾、跳槽等与信用没有直接关系的行为,已经被纳入信用报告体系。这导致了公众担心不诚实的纪律会过度矫正。这也与信用报告系统应有的严肃性和清晰性形成了鲜明对比。

随着个人征信体系的完善,失信成本越来越高。因此,失信的定义在标准和程序上必须严格和规范,以体现公平,使社会真正信服和敬畏。

密切关注这个数字。下面是对信用卡的知识,从独立的角度对信用卡行业的深入评论和分析,以及信用卡的历史和文化!