手机网站

手机网站

手机网站

手机网站

text/payment绅士诚邀

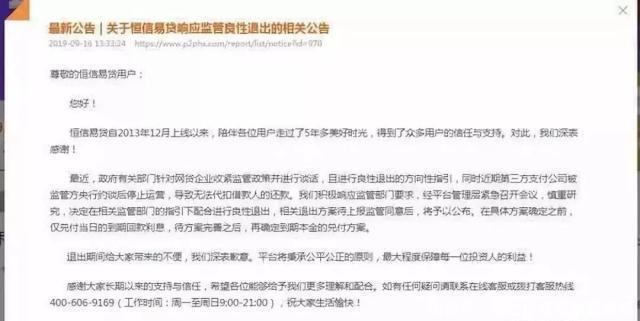

的公开信息表明,恒信易贷是一个汽车按揭贷款的P2P平台,于2013年推出,已获得两轮融资。投资者分别是诸南集团和优先股资本根据股权信息,恒信易贷的真正控制人是文林,占85%的股份。

共同基金支付渠道监管清理

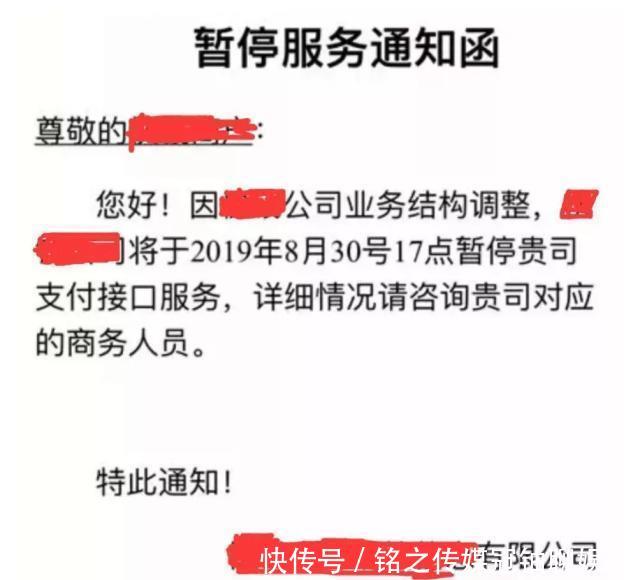

根据财新报告,北京等相关监管部门近日采访了部分第三方支付公司,要求其审慎开展或撤销P2P支付结算业务,并提交相应的整改方案和撤销时间表与此同时,一些银行也收到相关通知,要求“审慎开展p2p网上贷款服务的互联网金融机构提供支付结算服务。”

据报道,目前常捷支付、富友支付、易联、快捷通、金云通、尹莹通、易吉支付、双干支付等。停止了现金贷款平台的新开户业务。只有一些公司如汇超、同联、宣联、汇富等。可以临时访问新帐户

根据7月份的投诉数据,第三方支付行业的投诉数量在2019年7月份持续上升,单个月的投诉数量就达到今年上半年投诉总数的一半以上增加的主要原因是共同基金商户问题引起的投诉。

根据投诉人的报告,大多数参与诉讼的商户和共同基金都参与了“高射炮”业务。但7月份共有基金商户投诉占40%以上的支付机构包括常捷支付、富友支付、汇超支付、汇富天下、金通支付、先锋支付、易吉支付等

根据投诉内容,与第三方支付公司合作的大多数共同基金商户都有不同的产品名称,这使得其背后的公司实体很难查询。甚至还有逾期未还、未联系平台、被动逾期后催收不当等情况。

第三方因访问非法网上贷款平台支付应承担连带责任

现金贷款平台充满混乱,大量用户被莫名其妙地扣款。有网友表示,该平台的扣款金额在98元至299元之间,扣款原因是多方面的,其中“个人信息评估推荐服务”占大多数,但很多用户并不知道他们已经使用过这种信息评估服务。

尚未借出,为什么要收费?“个人信息评估和推荐服务”能否在用户不知情的情况下收费?

作者在采访中了解到,要求付费的所谓“个人信息评估推荐服务”大多隐藏在用户首次注册时填写的服务协议中。事实上,在注册过程中,用户将拥有需要自己检查的服务协议。“我已经阅读并同意预扣服务协议”,“登录意味着您同意用户服务协议”,“我已经阅读并同意评估建议服务协议”...收费信息评估推荐服务就是其中之一。许多用户利用他们在注册期间很少仔细阅读相关协议的心理,拿走了用户的钱。

许多网民说,他们在注册时“不知不觉地”开通了“秘密免费支付”。从注册到自己检查服务协议,再到开通无秘密支付,一个不寻常的注册场景实际上充满了陷阱。

中国政法大学传播法研究中心副主任朱伟表示,在线贷款平台并未对关键条款给出明确提示,而是隐藏在协议中,这本身就侵犯了用户的知情权和自由选择权。这样的协议应该是无效的。在用户不产生贷款业务、网上贷款平台不提供任何服务的情况下,平台的“杂”集合是站不住脚的。

朱伟认为,第三方支付平台在与网上贷款应用合作之前,也应先对其互联网金融服务的资质进行评估,确认是正规平台后再进行合作。如果网上贷款平台缺乏资质或相关证明,第三方支付平台要想与之合作,就必须承担连带责任。

中央银行开展支付结算管理监督检查

中国人民银行近日下发[[2019]177号文件,表明支付结算部将在全国范围内开展支付结算监督检查。这种检查包括银行和支付机构,主要包括取消银行开户许可证和防止电信网络中的新犯罪。三大类检查切断储备资金的直接联系和集中存放主要是三个阶段。到本月底,各机构将完成自查自纠。9月,将进行现场检查,检查机构的执行情况。11月,将处理相应的问题。

希望所有机构,特别是第三方支付机构,认真检查和纠正自己,及时整改,重点抽查是否直接连接中断,跨法人实体支付交易是否完全通过银联、互联网连接等合法清算机构进行,并合作预防和打击新的电信网络犯罪。

未到位的机构将采用、面试、报告等方式。并被列入关键检查清单。如果支付结算管理不到位,被公安机关举报,或者存在大面积支付业务风险,严重影响社会的,将在全国范围内进行举报!

-