手机网站

手机网站

手机网站

手机网站

以为购买保险是有保证的,但赵先生万万没有想到,在业务员的游说下,他于2018年购买了太平洋“重大疾病保险”。然而,在今年春节期间被诊断出患有肿瘤后,太平洋保险公司直接终止了合同。该公司表示,标准合同条款中有一项协议

“为什么疾病一发生保险合同就终止了?”

”当时,销售人员不断游说并通过其他人开展工作。考虑到他们生病时会受到保护,他们会支付红利和储蓄,他们为整个家庭购买了保险。“8月12日上午10点,住在Xi长安区的赵先生的妻子在谈论几天的奔波之事时大发雷霆。

据报道,她的丈夫赵先生31岁,她28岁2018年3月19日,尽管太平洋保险公司长安区销售人员进行了游说,其家人还是从中国太平洋人寿保险股份有限公司购买了三种类型的保险,即“黄金人寿保险(分红)B部分(2017年版)”、“额外黄金人寿预付大病保险B部分(2017年版)”和“额外大病保险保费豁免(2017年版)”。

她说她丈夫赵先生今年2月突发身体不适,入院时被诊断为“膀胱肿瘤”。当时我很高兴保险得到了保证,但出院后,我提交了相关资料和我签署的保险合同原件。今年5月,该公司宣布自动终止原保险合同后,给了两个费用共计207,000元。

现在需要持续的化疗,而且高昂的费用让这个家庭不堪重负。

“我为老人买了保险,但我不想因为生病被保险公司单方面终止。”“赵先生问,为什么保险公司一生病就终止合同?购买保险的意义是什么?原

保险合同在提交病历后被告知终止。

根据赵先生的妻子与中国太平洋人寿保险股份有限公司签订的保险合同及72页的说明,本合同的签署及打印日期为2018年3月19日本合同

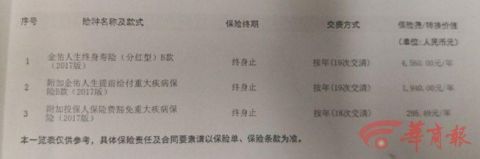

为“尤金人寿保险(分红型)乙部(2017年版)”险种,最终保险期限为“生命终止”,支付方式为按年支付(19次),保险费为4560元/年;“附加尤金人寿提前支付大病保险B(2017版)”险种,最终期限为“终身终止”,支付方式为年(19次还款),保险费为1940元/年;“额外投保人保险费免于重大疾病保险(2017)”类型的保险。保险的最后期限是“终身终止”。支付方式为年度支付(支付18次)。保险费是295.49元/年

根据交通大学第一附属医院的诊断证明,赵先生于今年2月确诊为膀胱肿瘤赵先生提供的

号银行对账单显示,今年5月6日,上海黄浦区支行两次转账共计207,000元,但没有说明具体费用。赵先生的妻子说,他们去了保险公司,被告知保险公司已经支付了赔偿金,他们之间的保险合同已经解除。赵先生

表示,当时根据保险公司的要求,报告是按程序进行的。出院后,保险公司的工作人员要求他们以报销为由,将所有原始合同和案例移交给保险公司。然而,他们并不期望直接终止保险合同。

保险公司回复,合同中规定

8年12月12日下午3点,中国太平洋人寿陕西分公司理赔部工作人员称赵先生确实是公司的投保客户

问记者为什么现行保险合同被终止。员工解释说,根据公司标准合同的条款,对于重大疾病有详细的条款和条件,包括:“如果被保险人因意外伤害首次被诊断患有本附加保险合同中规定的重大疾病(无论是一种还是多种),或者在本附加保险合同生效日期或最后一次复职(以较晚者为准)后180天内, 如果本补充保险合同中规定的重大疾病是由于意外伤害以外的原因首次发生,我们将按照本补充保险合同的有效保险金额支付大病保险金,主保险合同和本补充保险合同同时终止主保险合同的有效保险金额减为零“

及主保险合同和附加险合同是否告知被保险人,中国太平洋人寿保险公司陕西分公司工作人员表示,他们对此片未予答复

律师:保险公司的标准合同是霸王条款

律师陕西恒达律师事务所高级合伙人赵梁山认为保险合同条款是保险公司提供的标准条款(也称为霸王条款)。赵先生作为投保人,购买重大疾病保险,以便保险公司在他生前发生重大疾病的情况下进行理赔。

对于投保人赵先生而言,本合同的期限不可避免地为终身。但是,保险公司提供的保险条款和条件改变了这类保险的条款,在支付了一定金额后,合同不得不终止,这违背了双方签订保险合同的初衷。

根据《保险法》第17条的规定:“保险合同以保险人提供的格式条款订立的,保险人向投保人提供的申请书应当附有格式条款,保险人应当向投保人说明合同内容。”保险合同中免除保险人责任的条款,保险人应当在订立合同时,在申请表、保险单或者其他保险单据上做出足以引起被保险人注意的提示,并以书面或者口头形式向被保险人明确说明条款内容;没有及时或明确的解释,这个条款就没有效力。“

,即保险人与申请人签订合同时,应如实陈述申请人感兴趣的重要事实,特别是与本案有关的合同终止日期的条款,申请人对此非常感兴趣。如果保险公司未能履行其披露义务以出售保险,合同的终止条款无效

资料来源:中国商报

陈思春