手机网站

手机网站

手机网站

手机网站

这篇文章必须在今天收集!多有用啊!增值税抵扣凭证的完整收集!

企业进行业务交易时,买方通常要求卖方开具增值税专用发票,发票上注明的税额可作为进项税额抵扣那么,除了增值税专用发票,目前还可以扣除哪些凭证?让我们互相了解吧!

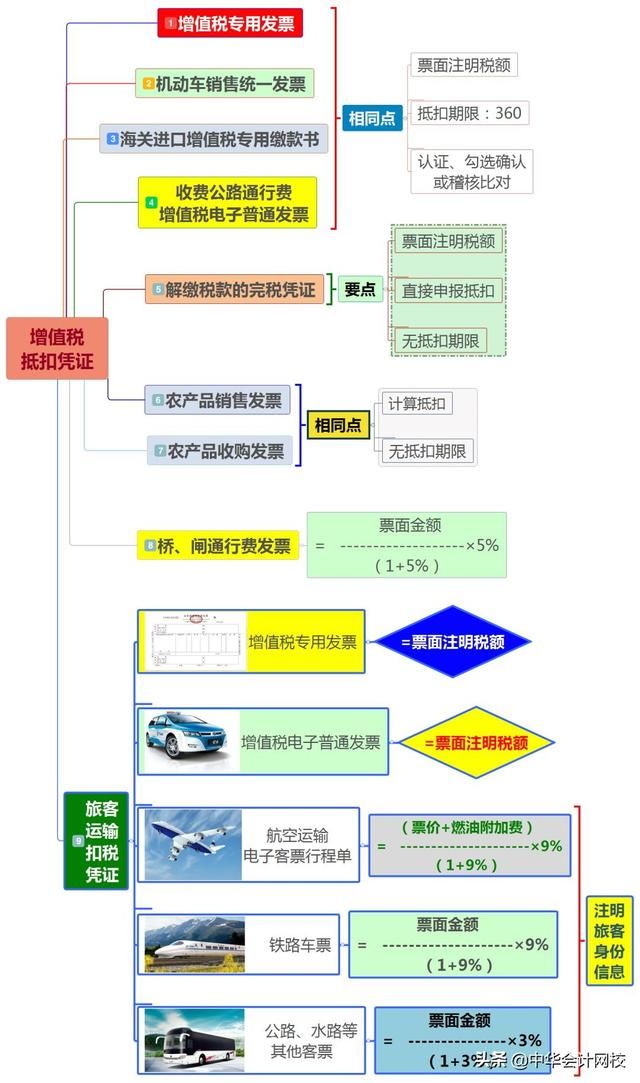

1。允许从销项税额中扣除从卖方取得的机动车销售税控统一发票上注明的增值税

2。从海关取得的进口增值税专用缴款书上注明的增值税允许从销项税额中扣除。

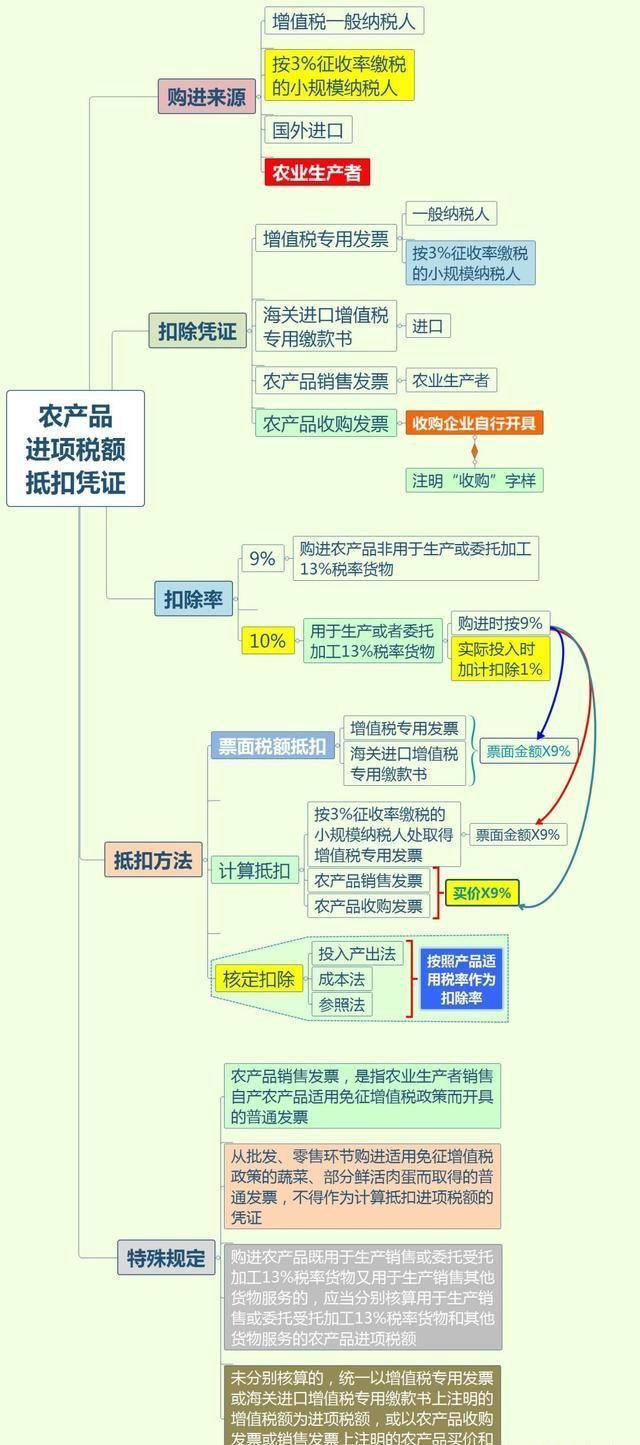

3。对于凭购货发票或销售发票购买的农产品,除取得增值税专用发票或海关进口环节增值税专用缴款书外,允许从销项税额中扣除按照购货发票或销售发票上标明的农产品进项税额和扣除率计算的进项税额。

4。允许从销项税额中扣除税务机关或扣缴义务人向境外单位或个人购买的劳务、无形资产或不动产的完税凭证上注明的增值税

5。收费公路通行费增值税电子普通发票纳税人缴纳的公路通行费,应当按照收费公路通行费增值税电子普通发票上注明的增值税从进项税额中扣除

6。纳税人缴纳的桥隧通行费,根据取得的通行费发票上注明的通行费金额,按照下列公式计算抵扣进项税:桥隧通行费抵扣进项税=桥隧通行费发票上注明的金额÷ 15% × 5%

7。纳税人购买国内客运服务,允许从销项税额中扣除进项税额。纳税人未取得增值税专用发票的,进项税额暂按以下规定确定:

(1)纳税人取得电子普通增值税发票的,为发票上注明的税额;(2)如果获得带有乘客身份信息的航空运输电子客票旅行路线,则应按照以下公式计算进项税额:航空运输进项税额=(票价和燃油附加费)> 19% × 9% (3)如果获得带有乘客身份信息的铁路客票, 为了按照以下公式计算进项税:铁路旅客运输进项税=票面金额÷ 19% × 9% (4)如果获得了带有旅客身份信息的公路、水路等其他客票,进项税应按以下公式计算:公路、水路其他旅客运输进项税=票面金额÷ 13% × 3%

温馨提示

。 因此,只有获得增值税专用发票,才允许扣除。在获取上述七种票据凭证时,还应记得申请扣款!

需要特别注意。取得的增值税抵扣凭证不符合法律、行政法规或者国家税务总局有关规定的,进项税额不得从销项税额中抵扣。用完税凭证抵扣进项税时,应提供书面合同、完税证明和境外单位的报表或发票。如果信息不完整,进项税不得从销项税中扣除。

策略基于

1。(中华人民共和国国务院令第691号)2 .(财水[〔2016〕36号)

3。(财税[〔2017〕90号)4 .(财政部、国家税务总局海关总署公告2019年第39号)

来源:中水答