手机网站

手机网站

手机网站

手机网站

实际放弃了检查数据。系主任觉得它没那么高。其中一个原因是,今年申请人数急剧增加,而且大多数地区的机器座位设置得更多。例如,某个考场实际有100名考生,但为了防止事故,将另外安排10-20个空座位。

院长不支持放弃考试,除非有特殊原因。既然你已经报名参加了初试,即使你没有好好复习,你也可以来现场体验一下,因为运气也是一种力量!

测试不仅意味着智慧和力量,有时还意味着运气和勇气。然而,如果幸运的话,这些裸体候选人的院长每天都会为你祈祷...

虽然有些考生选择参加裸考,但总比放弃好。每年,裸体候选人通过初级考试,要么是因为他们的基础太好,要么是因为他们的运气不佳,仍然有希望。他们今年有什么收获,这两天的测试地点有什么不同,请往下看

19年初级考试严重偏差考点总结帮助抢分今天的初级会计考试要哪些重点?以下是基于考生反馈的总结。让我们看看它。

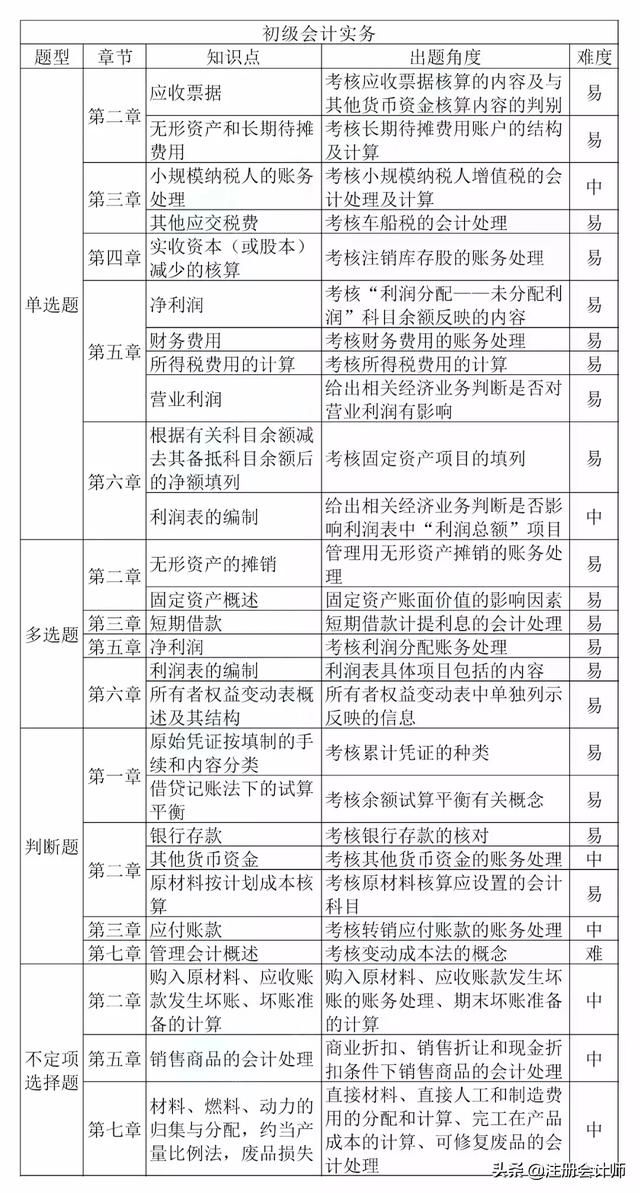

(1)应收账款(票据)+应付账款(票据)+收入和成本

试题:不确定多项选择题

1、应收账款初始计量金额(运输和杂项费用)以及后续减值

2、销售退货的会计处理方法

3、商业折扣、现金折扣和销售折扣的相应处理方法

4、会计处理方法256 营业收入与总利润的区别

试题:单项选择,选择,不确定性多项选择题(结合财务报表)

1,哪些科目影响营业利润,哪些科目另外影响总利润(非营业收入,非营业成本)

2,财务费用,管理费用和销售费用的区别

(3)货币时间价值

试题:单项选择题(每年必考 调查内容为计算问题)

例:

人每年年末向银行存入10万元,假设年利率为6%,期限为10年。 据了解,(f/p,6%,10)=0.5584,(P/f,6%,10)=1.7908,(P/A,6%,10)=7.3601,(F/A,6%,10)=13.181,相当于现在的一次性存款()万元

a . 5 . 584

b . 17 . 908

c . 13 . 181

d . 73 . 601

[参考答案] d

[分析]普通年金现值P=A(P/A,6%,10) = 10× 7.3601 = 73601元

(4)

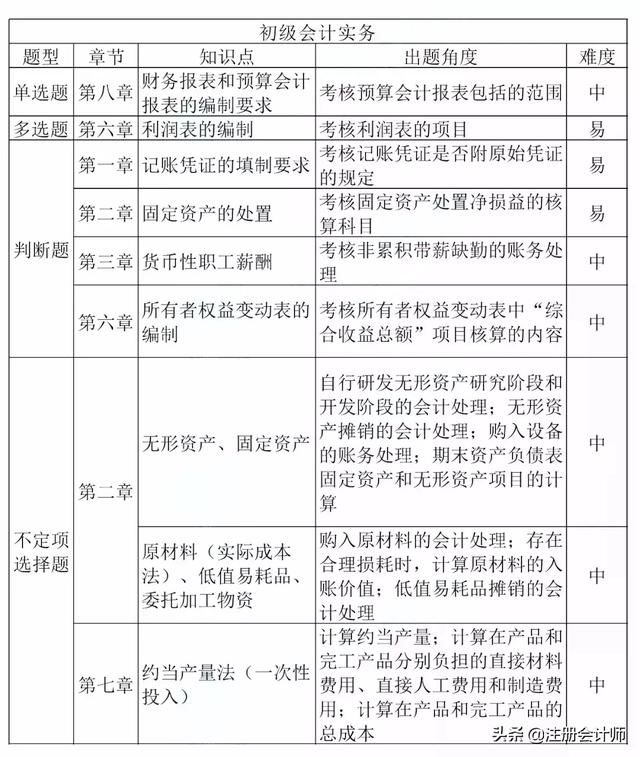

(5)5月11日和12日,考试的每一章都将重点总结

-1。从教材的角度看,《初级会计实务》第一章

将奠定基础。第二章到第六章是考试的核心。最后七章和八章不会起决定性作用

第二章是资产是考核的重点。有一句谚语叫做,学会理解初级的资产!损益表是核心(营业外收入是收入吗?不,这是利润,利润或损失)损益类别中没有余额。在期末,利润将会以相反的方向结转到本年。

第7章是管理会计的基础。它主要是关于成本分配的过程,如何分配制造成本,如何分配原材料和如何分配劳动力。当然,里面的两个测试点需要每个人记住他们将做什么:如何在完工和未完工期间分配辅助生产成本,以及如何在生产线上无休止地分配它们。二是如何分配辅助生产成本。共有7种分配方法。每年测试的两点是约旦生产比例法和固定比例法,这两种方法相对简单

第8章政府会计的基础考试的分数是5-6,内容相对简单易懂,分数也容易得到。

基本知识点:坏账准备、交易性金融资产、固定资产与增值税的相互渗透、长期未付费用与企业所得税的相互作用、负债、收入、费用和利润

时间少,内容多,学习任务无法完成。这是准备初步审查时常见的问题。要解决这个问题,很难说是否容易。请参考以下关于制备方法的建议,以供参考。

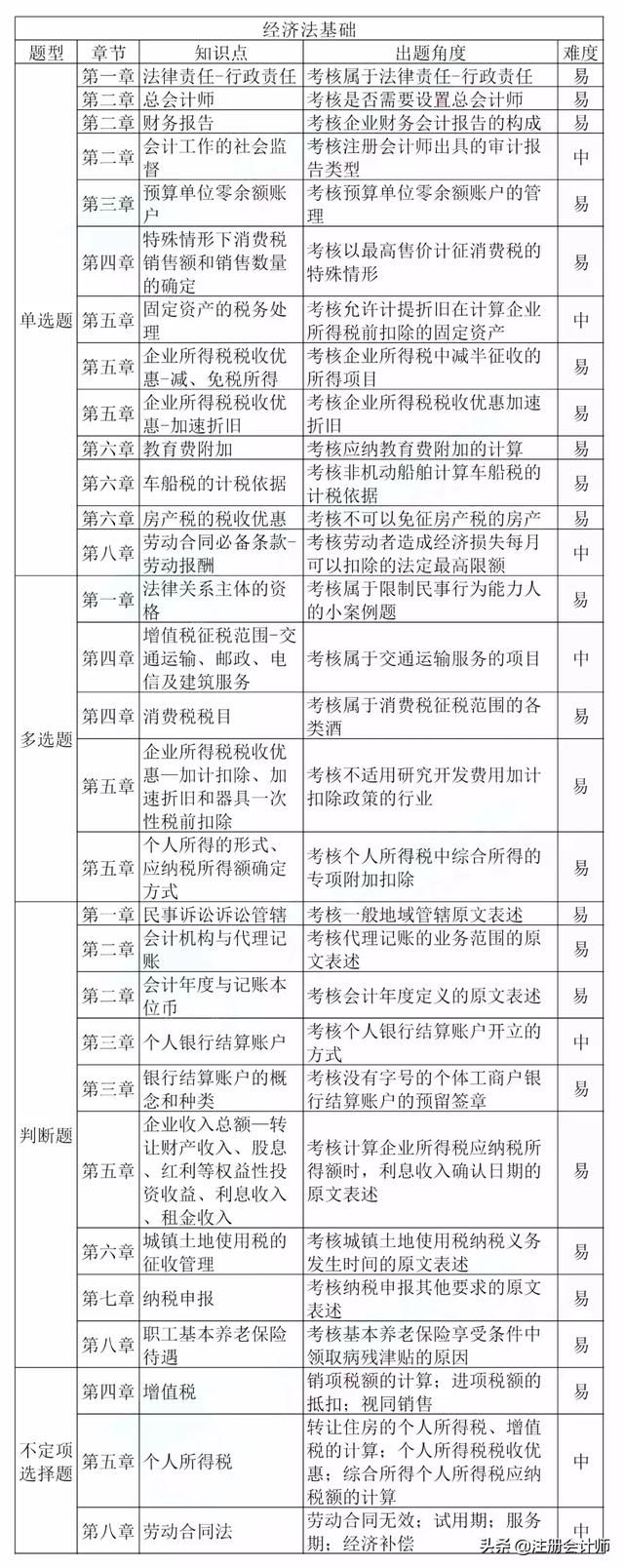

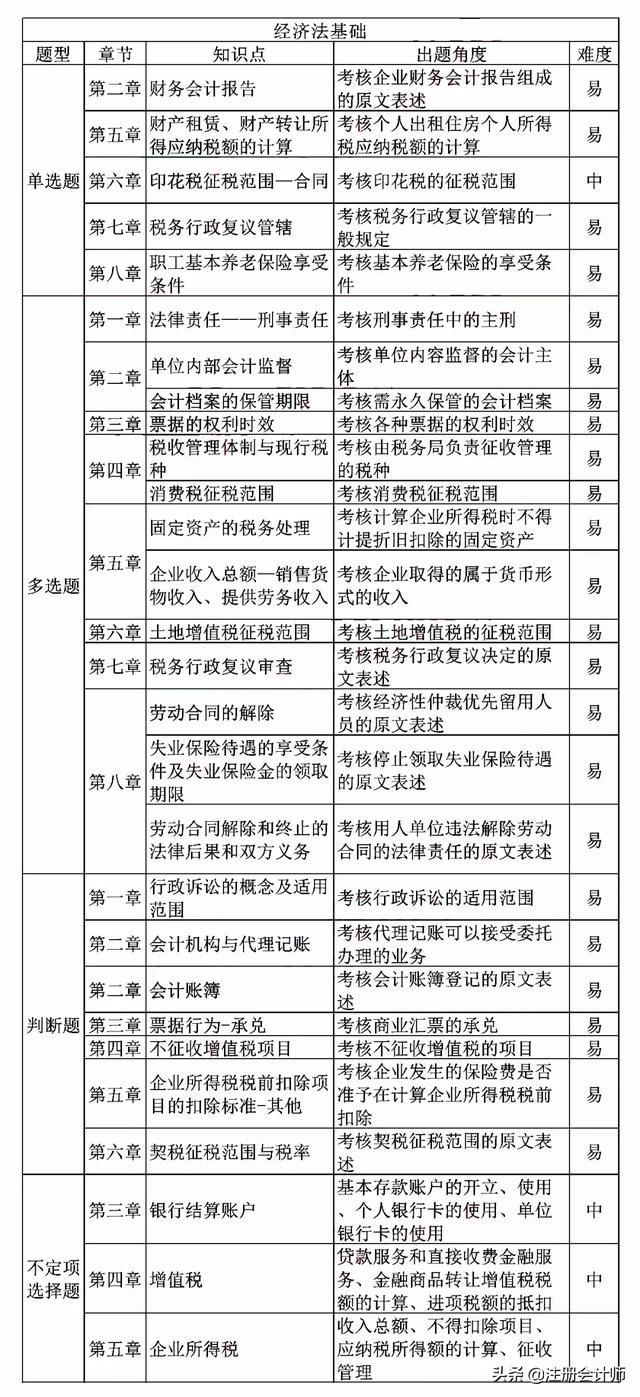

2,《经济法基础》

《经济法基础》第3、4、5、8章得分较高。时间不够,所以我们应该集中精力。同时,我们不应该完全忽略其他章节。如果分数突然改变,那将是悲惨的。因此,有必要把握每一章的要点。第一章:法律关系的主体和客体(P4和P5页),法律事实(P6页),法律效力水平(P10页),仲裁-适用范围(2) (P14页),仲裁协议(5) (P15页),仲裁裁决(6) (P16页),公开审判制度(P18-3页),属地管辖权(P19页),中止和中断(p21页),行政复议的排除(p24页),行政复议机关(p25页),行政诉讼(P27(1)-(p25页)

第二章:今年新增会计专业基础知识。本章涉及的知识相对简单。一般重点在P34 -3、P35 -5、P37 (4)和P38 (2)、P39 -2、P40-(1)、P41 -(3)、P42-表格、销毁程序P44- (5)、会计监督(P45)、P47-(2)、P48 (3)、P49-1、P50 (2)、P51、P52-

第3章:第2节和第3节是关注的焦点。不确定项目选择的概率特别高。例如,银行结算账户和票据的知识点,如:P59-4和P62页的第三自然段,P63、P64-3、P65-3、P66- (4)、P67-2和4、P68、P72-1和2、P74 (2) (4) (5)、P75-2、P76- (5)、P79 (2)背书、P80(3)(4) (4)、P81 (1) (2) (3)、P84 (3) (5)、P86

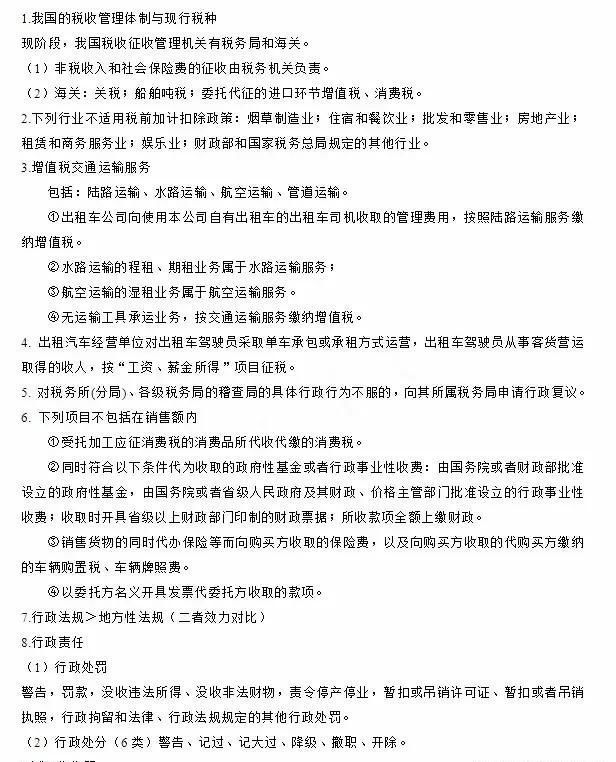

第4章:这一章是经济法基础的关键一章,将涉及计算例如,增值税的范围及其特殊情况,融资销售和回租等。教材的范围,如销售商品的行为(P122页)、零税率(P133页)和免税,都是必须掌握好的非常重要的知识点。不能从销项税额中扣除的进项税额(第P133页)、纳税义务发生的时间等。(第P144页)消费税也是重点,应准确掌握相关知识点。例如(P155页)消费税项目

第五章:企业所得税和个人所得税的法律制度本章也是重点章节。企业特别规定的扣除比例的计算(P176页)和个人所得税应纳税额的计算公式,如报酬所得和特许权使用费所得,应认真记住,税率和相关公式,如(P209页(5))。

第6章:这一章都是小税种,指的是其他税收法律制度。它主要是关于小题大做。不太可能选择涉及不确定项目的大课题,如财产税、契税、印花税、新环保税等。所有这些都必须掌握,如旅行税(P251页)和印花税(P258页)

第7章:第2节是本章的重点章节,税收征管与税务检查。这个地方是本章的重点章节例如,教科书(p291页)

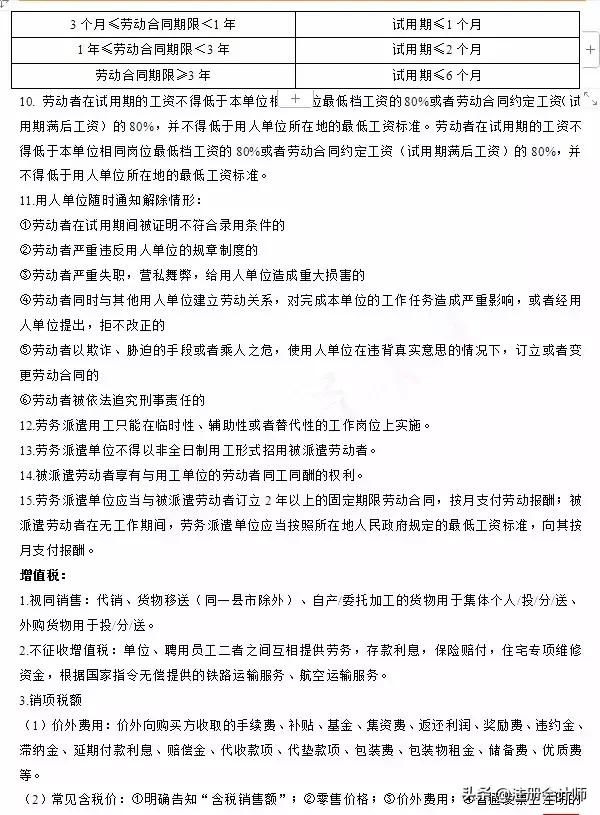

第八章:关于劳动合同和社会保险的法律制度,这一章的知识点不是很难。据估计,再过10点左右,涉及重大问题的可能性就比较高了。例如,医疗期间(P351 (6))必须被掌握,并且可以与合同的终止等相结合。工伤保险(第P352页)也更重要,用于选择不确定的项目。

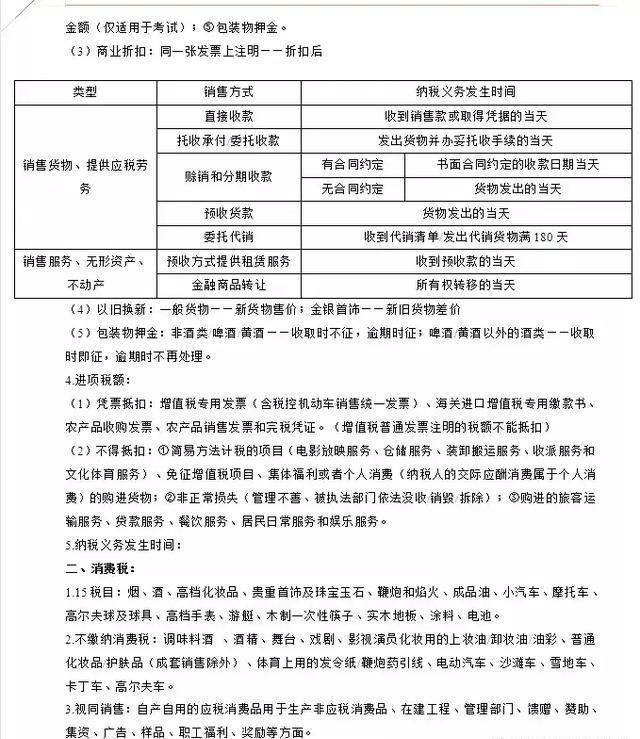

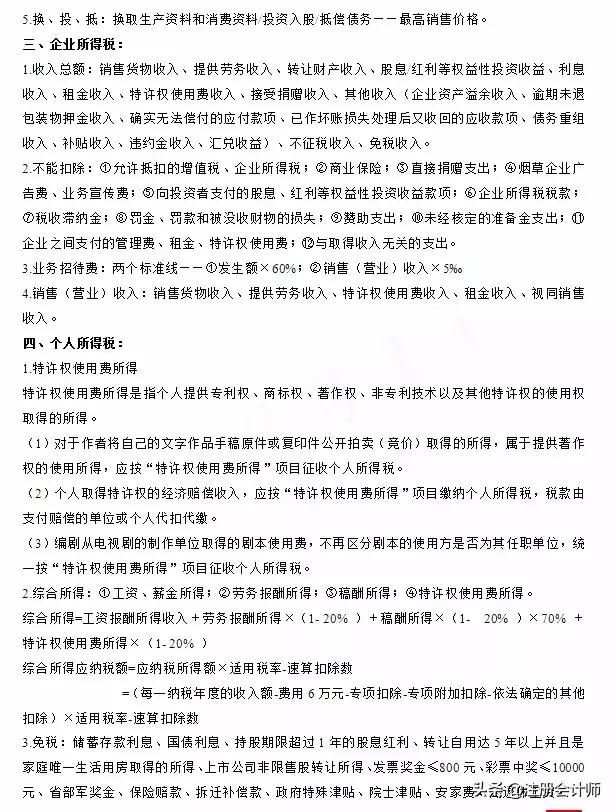

3,19年初级考试重点小结

|本文由@高墩初级会计师事务所独家编辑出版。部分内容来自财政部、会计专业、优路克、新浪微博。请立即联系并删除任何侵权行为。