手机网站

手机网站

手机网站

手机网站

编者按:本文来源于微信公众号电影资料馆,作者为环全万,由先锋国家授权重印。

虽然全国总票房已经连续两年超过600亿,但总票房增长率不到10%仍然告诉我们,票房经济已经逐渐成为一个瓶颈。毫无疑问,中国电影市场需要进入下一个关键阶段,即电影产业需要从“票房经济”向生产方式和组织结构的变革突破。电影公司需要让自己的公司成为一个持久的品牌,这需要大量的并购。

可以预测,在不久的将来,为了稳定市场和在同一块“蛋糕”中生存,中国电影公司将会越来越频繁地合并。那么企业在并购时应该注意什么呢?或许我们可以从好莱坞的并购历史中探索出许多有益的经验。毕竟,好莱坞电影公司已经通过持续的横向和纵向兼并和收购控制了美国电影产业,从而成为电影领域的全球领导者。今天,让我们来谈谈美国和老挝是如何合并的

规模扩张、横向并购企业并购氛围横向并购、纵向并购和混合并购。让我们从最常见的横向并购开始

当一家电影公司想要减少或消除其竞争对手并增加其市场份额时,它可以考虑对这些竞争对手进行横向兼并和收购。这也是扩大企业规模、集中生产经营的最简单、最直接的方式。好莱坞目前的大片可以实现大投资、大制作和全明星阵容,因为在电影行业的过程中有许多横向并购,这已经逐渐形成了今天的六部好莱坞大片。

是横向并购的典型案例。米高梅是一家新公司,成立于密特朗在20世纪初收购戈德温和迈耶之后。环球和派拉蒙从未停止收购小公司的步伐。在过去的20年里,我们的粉丝们熟悉的案例是派拉蒙收购梦工厂,华纳兄弟收购新线,以及迪士尼收购皮克斯、卢卡斯、漫威和福斯,这些现在都是好莱坞的领先品牌。其中超过

199的并购对美国电影市场产生了重大影响,使得好莱坞六大票房收入占北美市场的83.6%。特别是,迪士尼在并购上花费了数百亿美元(皮克斯74亿美元,卢卡斯40.5亿美元,漫威42.4亿美元,福斯524亿美元),但它也实现了北美26%的绝对市场份额和至少未来20年的稳定票房收入预测。这,尤其是漫威的合并,可以说是电影经济史上一个史诗般的合并案例。

复仇者联盟系列的票房足以收回

的钱。另一方面,像发行工作室一样,美国电影公司也在进行横向合并和收购。例如,AMC在2016年收购卡米克后成为北美最大的电影公司,这导致了北美电影市场的调整,使北美三大影院的市场份额在2017年达到59.6%当

回归国内电影市场时,中国电影公司最熟悉、最热情的收购方式是横向收购,尤其是电影业。20世纪90年代,香港出资收购了许多内地影院。近年来,我们还将看到迪达电影公司的股东收购橙天空嘉禾32.86亿元的股份,万达电影公司收购世茂电影公司10亿元的股份和澳大利亚霍伊特公司22.46亿元的股份。横向并购无疑促进了中国医院产业的整合和扩张。

随着互联网的发展,相关领域的电影横向并购也在频繁发生。例如,猫眼在2017年与缩微技术合并,形成了一种新的猫眼缩微技术。从那时起,在线售票市场进入了一个新的猫眼和淘宝电影被分成两个世界的时代。虽然

并不缺乏横向并购的经验,但中国电影产业资源仍然过于分散。例如,前三家医院的市场份额仅为31.36%,而美国的市场份额为59.6%,人们会感叹市场仍然过于稀释。医院线路总数高、资源分散、运营成本高、盈利模式单一都是医院线路行业的瓶颈。要改变这种状况,并购是提高集中度所必需的。

,另一方面,分销和生产企业的并购受到了阻碍。2016年,中国监管部门收紧了a股影视公司的并购政策,使得其他行业的跨境并购难以实现,影视公司之间的并购难以通过。事实上,M&A是电影公司快速成长的有效途径,也是中国电影公司赶超好莱坞六大公司的唯一途径。从长远来看,中国仍需要支持中国领先的电影公司进行并购,以支持它们的持续增长。

全产业链,垂直合并接下来是垂直合并所谓纵向并购就是收购企业的上下游产业,形成互补,即构建整个产业链。纵向并购可以促进电影企业上下游产业的紧密联系,让更多的资源被同一个产权主体控制,实现内容生产和传播渠道的整合这也可以加快生产过程,降低中间费用,内部化外部运营成本,并获得综合效益一般来说,纵向并购是企业扩大收入来源和平衡经营风险的最佳方式。

在好莱坞历史上,安利最著名的纵向合并是1916年演员杰西·拉尔斯在著名演员公司拉斯基公司的基础上成为著名演员后,与派拉蒙电影发行公司合并成立派拉蒙著名演员拉斯基公司后的12个工作室的合并它是第一家在好莱坞整合系统和发行的大型电影公司。后来,该行业的所有公司都纷纷效仿,进行了类似的纵向整合。20世纪30年代,它成为历史上著名的好莱坞五大和三个小工作室。后来,由于他们的“打包销售”行为被独立制作公司和独立电影院指控,诞生了著名的电影垄断法——派拉蒙法关于

199

直到最近几年,最高法令才被废除。新兴的流媒体领袖网飞也在2018年收购了制作公司ABQ,老牌无线服务公司AT&T收购了时代华纳。所有这些都表明了美国电影产业在更大范围内整合频道和内容的趋势和方向。

时代华纳公司收购后的新标识

已经回归中国市场。虽然纵向并购很少,但仍然有成功的企业。最著名的是阿里影业收购淘宝电影并更名为淘宝电影,一举赢得了大部分在线票务市场。阿里影业投资Geo Cinema并收购杭州之星,也是为了扩大其在电影业的资源。也有垂直并购,如万达电影,这是背靠背的整合。在以105亿元收购万达影视95.8%的股份后,他们已经建立了从分销渠道到内容制作的完整产业链。

垂直整合是企业发展过程中的重要组成部分。只要计划得当,整合有效,市场发展空间就会突然打开。像美国一样,中国的电影公司也因为垄断而引起了国家监督管理局反垄断局的注意,当他们醒来时,垂直并购。例如,反垄断局曾向万达电影公司发出了提交反垄断审查的通知。

但总的来说,无论从国内产业发展的角度还是从国际市场竞争的角度来看,电影产业的整体基调和迫切需求都是越来越大、越来越强。因此,纵向并购无疑是电影企业打造整个产业链的最佳捷径。2018年,市场监管局也因万达的《关于不禁止反垄断审查的决定》而发生事故,这也表明,从现在开始,国家也鼓励我们的电影公司开始纵向整合资源。

企业多元化、混合并购混合并购是指不同行业、不同领域的企业之间的并购,没有纵向的运作关系文化产业始终具有显著的范围经济特征,特别是随着网络和数字技术的发展,文化产业的形态发生了根本性的变化,这也使得电影、电视、音乐等产业的界限不断模糊,文化生产的范围经济特征更加明显。

199 20世纪80年代,好莱坞大片逐渐成型,制作和发行成本开始缓慢上升。电影投资的风险也增加了。在此期间,美国主流电影制作公司往往成为大型文化企业集团的一部分,成为合并的一方。凭借集团实力和与电视、音乐等行业的深度融合,拓展了电影产业链,打开了利润瓶颈,促进了电影文化产业整体经济复苏。的一个典型例子是米高梅在1981年收购了美国电影,然后被索尼收购。福克斯公司于1985年被新闻集团收购,哥伦比亚电影公司于1989年被索尼收购,华纳兄弟公司被时代集团收购。20世纪90年代,派拉蒙最终被维亚康姆集团收购,环球影业在经历了许多困难后最终被康卡斯特集团收购。今天的老大哥迪斯尼电影也在20世纪90年代推动了迪斯尼电影的发展,因为迪斯尼集团收购了美国广播公司从这个角度来看,事实上,虽然美国有许多电影公司,但市场的主体仍然是几个大兄弟之间的战斗,而大兄弟在适当的事情上会抓住富人的大腿。

索尼被粉丝们称为“大发”,因为它在文化产业做得太好了。

中国大多数电影企业在组织结构上是独立的,多元化发展的能力相对不足。此外,中国文化产业长期以来一直实行单独的监管管理制度。在传统的文化行政体制下,它一直以单一的方式运行和发展,形成经济路径依赖,难以寻求多元化。因此,与好莱坞的多元化收入来源相比,中国电影的利润点相对单一,主要依靠票房收入分享,而下游没有向上游提供足够的反馈。这也解释了为什么电影衍生品和其他行业目前在中国举步维艰。

,但近年来,我国一些企业仍在从事混合并购,并在多元化经营方面取得了一定进展如凤凰传媒收购传奇影业后正式布局影视产业,唐朝影视与义海盛世共同拓展影视业务,江西出版集团收购辞文传媒,都在推动多元文化集团的发展前景。

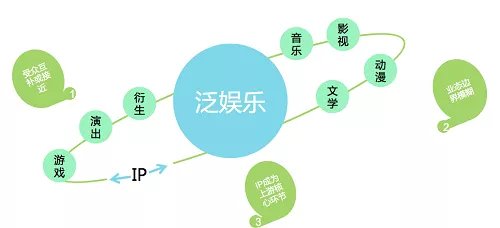

但随着新兴产业的快速发展,收购方或被收购方是否需要跨媒体和跨行业重组已经不是问题,这无疑需要时间进行合并和升级。很难在短期内实现多元化文化群体的壮大。然而,“困难”永远不会阻碍中国电影市场的发展和进步。越来越多的电影公司也意识到有必要让电影超越传统形式,融入网络视听、广播电视、音乐出版甚至游戏等各种文化产业,从而形成一个合理、健康的泛娱乐生态系统。

许多业内人士仍然可以看出电影公司对“泛娱乐”的重视。

无论从哪个角度来看,中国电影市场现在都处于多票房经济约束的关键阶段,而并购显然是促进中国电影生产方式和组织结构变革的有效途径。我相信明年将会有更多的电影公司合并和收购,但这些都是电影产业健康和未来的必要措施。

本文(包括图片)由国家授权的合作媒体转载。它并不代表先锋国家的立场。请联系原作者重印。如有任何疑问,请联系