手机网站

手机网站

手机网站

手机网站

企业所得税税前扣除

常见税前扣除项目有:

1、公益捐赠

2、工资支出

3、社会保险支出

4、借款费用

5、三项费用

6、业务招待费

7、广告费

7 除税收法律法规另有规定外,差旅费中开办(筹)费用

17、人身意外伤害保险费用

的处理,税前扣除的确认一般应遵循以下原则:

(一)计提原则也就是说,纳税人应该在费用发生时而不是实际支付费用时确认扣除额。

(2)匹配原则也就是说,纳税人发生的费用应当在费用应当匹配或分配的当期进行报告和扣除。纳税人应在纳税年度申报的可抵扣费用,不得提前或延迟申报。

(3)相关原理也就是说,纳税人的可抵扣费用必须与应税所得在性质和来源上相关联。

(4)确定性原则也就是说,纳税人的可扣除费用的数额必须在支付时确定。

(5)合理性原则也就是说,纳税人可扣除费用的计算和分配方法应符合一般商业惯例和会计惯例

政策参考:企业所得税税前扣除办法

问:什么是企业所得税税前扣除凭证?

a:

内部凭证是指企业为核算成本、费用、损失和其他费用而制作的原始会计凭证内部凭证的填制和使用应符合国家会计法律法规的有关规定

问:广告费用的企业所得税税前扣除比例是多少?

A:

根据《中华人民共和国企业所得税法实施条例》第四十四条的规定,除国务院财政、税务主管部门另有规定外,企业发生的符合条件的广告和业务推广费用,允许扣除当年销售(营业)收入的15%。如果金额超过限额,将允许结转并在未来纳税年度扣除。

根据《财政部、国家税务总局关于广告费用和业务宣传费用税前扣除政策的通知》(财税[2017]41号),化妆品生产、销售、药品生产、饮料生产(不含酒类生产)企业发生的广告费用和业务宣传费用,不超过当年销售(业务)收入的30%的,允许扣除。如果金额超过限额,将允许结转并在未来纳税年度扣除。

问:企业发生的差旅费如何税前扣除?

a:

个企业发生的与其经营活动有关、符合企业内部管理制度、真实合理的差旅费,允许税前扣除根据《企业所得税税前扣除凭证管理办法》(国家税务总局公告2018年第28号)的要求,企业应保留证明差旅费真实性的有效凭证及相关证明材料,如名称、地点、时间、工作任务、内部审批文件、火车票、支付凭证等。

问:我公司接受劳务派遣发生的部分劳务费用将支付给劳务派遣公司,另一部分直接支付给员工。我如何在税前扣除它?

A:

根据《国家税务总局关于企业工资、薪金和职工福利费税前扣除的通知》(国家税务总局公告2015年第34号)的规定,企业接受对外劳务派遣发生的实际费用,在两种情况下按规定税前扣除:

1是根据协议(合同)直接支付给劳务派遣公司的费用,应视为劳务费用;

2直接支付给员工的个人费用,应作为工资费用和员工福利费用其中,属于工资性支出的费用允许纳入企业工资总额基数,作为扣除其他相关费用的依据。

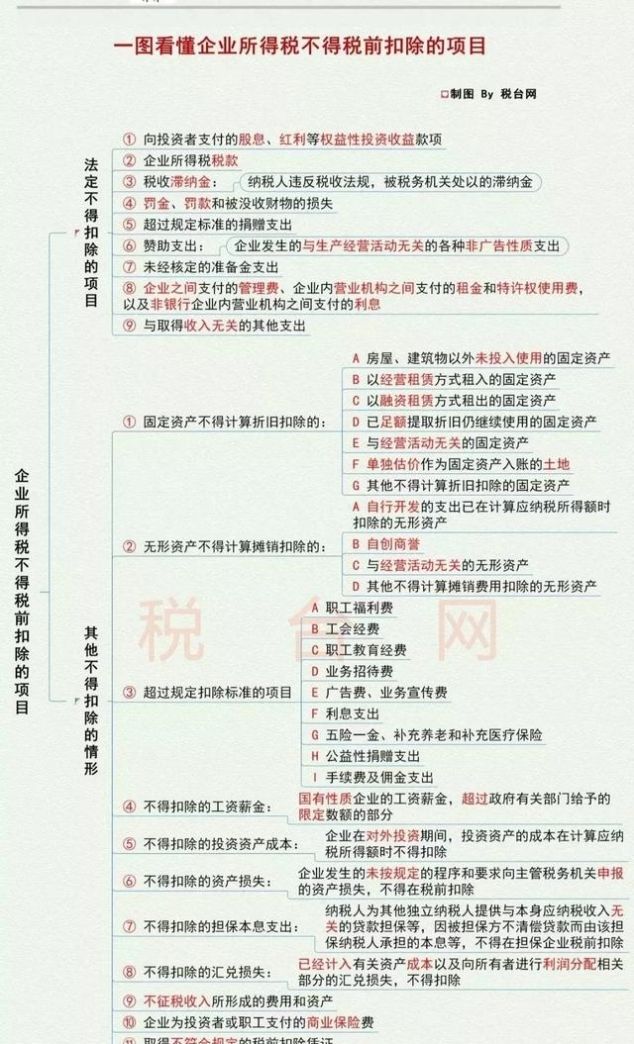

问:哪些企业所得税项目不能税前扣除?

A: