手机网站

手机网站

手机网站

手机网站

开车上路,谁没有遇到过几次小事故如果发生事故,事故对下一年保费的影响有多大?我们是否应该冒险?让我们今天谈谈!

1、事故对强制保险的影响

2、事故对商业保险的影响

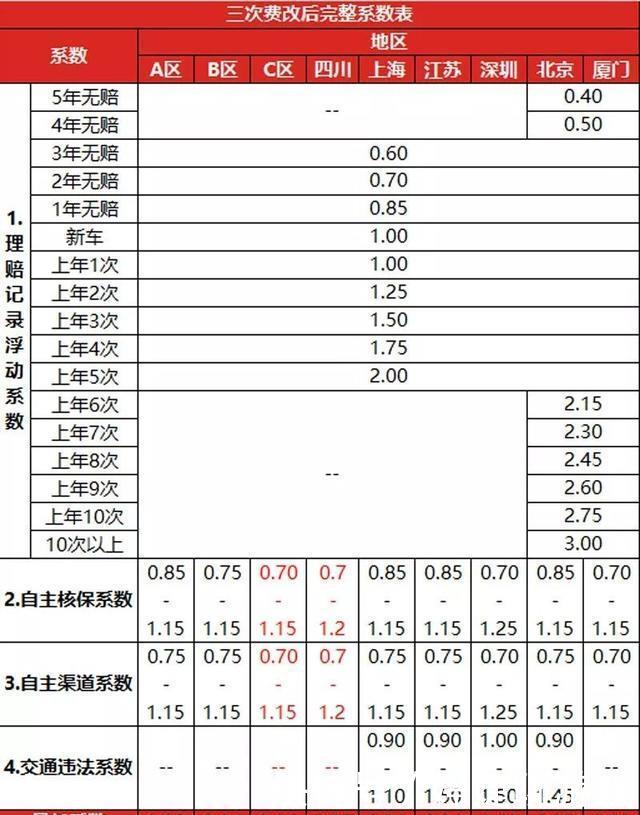

有必要先对汽车保险的第三次费用调整提出新的政策。

商用车保险费=基准保费*无补偿折扣系数*独立承保系数*独立渠道系数*交通违章系数

1。每个车主的基准保费是确定的,并与车辆的型号和年份相关。

2。无补偿优惠系数和交通违章系数(仅适用于北京、上海、深圳和江苏)与车主的索赔数量和违章行为有关;

3。独立承保系数和独立渠道系数由保险公司的定价体系决定。在正常情况下,高质量的客户将被给予下限。

根据上表,我们可以发现对一项索赔来说,保险费的波动仍然比较大。

3,教你判断是否要承担风险

1,先分清谁的责任

如果你不负责,那么保费就不会受到影响,所以在分担责任时请不要轻易承担责任,否则明年你会为购买保险而感到苦恼如果

负责并且需要保险公司来解决索赔,它肯定会影响下一年的保费。

2、2000元损失

强制保险索赔不影响商业保险费强制保险和商业保险的保险费分别计算。如果保费仅用于强制保险,索赔数量将仅影响强制保险的优惠待遇,不会影响下一年度商业保险的折扣。

强制保险将赔偿第三方最多2000元的财产损失。当第三方财产损失少于2000元时,不涉及商业保险索赔。根据950元的基准溢价,如果在前一年出现两次或两次以上,下一年的溢价将上升10%,达到1045元。如果在前一年没有发生,下一年保费将下降10%至855元。由此可见,强制保险对保费的影响非常有限,所以基本上没有必要考虑在下一年增加强制保险索赔

,因此,除非事故小到足以刮伤另一方的油漆,否则可以通过补漆来修复,否则用强制保险来解决索赔显然比“私人”保险更具成本效益

3,损失超过2000,当对方损失超过2000元,或车辆需要赔偿时,考虑商业保险索赔

,这是使用商业保险。如果在每年第二次索赔后,保费在未来一年将上涨1000多元!因此,如果是几百个小事故可以解决,建议不要使用商业保险。

4年和那一年解决的索赔越多,为小事故投保就越不经济。

例如,如果车主不小心撞上一辆三人车,他将对车的损失承担全部责任,对车的损失承担300英镑,对第三方的损失承担2200英镑。如果保险公司处理正常,将赔偿三人2000元,商业保险赔偿汽车损失300元,三人损失200元。在这种情况下,建议业主向保险公司申请强制保险,放弃商业保险的索赔,这样就不会影响下一年的商业保险费折扣,强制保险的保险费只会上涨10%

5,如果您不确定是否要提出索赔,您可以首先报告该案例,并暂停对

的索赔。专家建议:当保险的损失很小或很难判断你是否要索赔时,你不妨先办理报案和理赔手续,以免维修过程中维修店和第三方要价过高,但你暂时不能向保险公司申请索赔。当这个保险期即将结束时,你可以综合考虑全年的保险情况、损失金额和下一年保费的增加,然后再作决定

发送一个简单的提示:

向第三方支付不到2000元,

向第三方支付不到3000元,向第三方支付2000元,

支付超过1000元放弃商业保险索赔,

向第三方支付超过3000元,

毕竟,每辆车的保费是不同的,但具体情况需要详细分析。