手机网站

手机网站

手机网站

手机网站

< p > 8月27日,湖南大康国际农业食品有限公司(以下简称“大康农业”和002505)发布2019年半年度报告——实现营业收入67.38亿元,同比下降1.94%。净利润3263.29万元,同比增长129.15%在收入下降的同时,净利润急剧增加,将亏损转化为利润,这是非常不寻常的。第二天,深交所发出询证函,询问2019年半年度报告中的许多异常项目。

由于主要客户被怀疑是休眠公司,大康农业此前被怀疑有财务欺诈行为,深交所也发出了询价信。在回复询问信的过程中,大康农业透露了更多自己的问题。8月20日和8月25日分别发布的《v下的梧桐树》和《大康农业年度收入超过100亿元,大康农业被质疑财务造假,实际控制人的4家上市公司》和《大康农业回复,揭示更多问题》分析了大康农业的异常情况。

总而言之,大康农业的2019年半年度报告可以用“离奇”这个词来概括

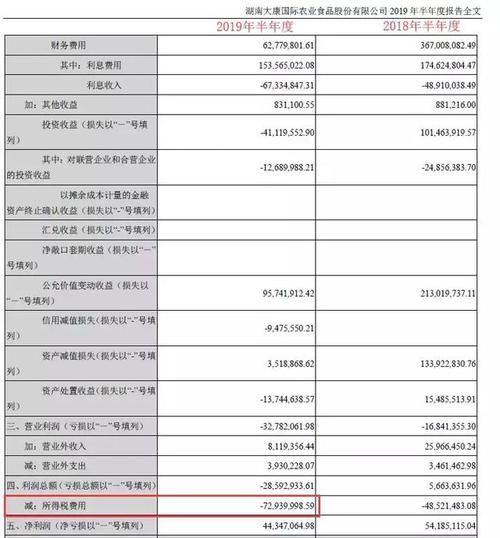

1,离奇的所得税费用

能使大康农业在多年收入下降和亏损的情况下突然扭亏为盈。核心在于“所得税费用”

如利润表所示,2019年上半年,大康农业实现利润总额-2859.29万元,确认所得税费用-7294万元,实现净利润4434.7万元所得税费用为负,绝对值远远超过总利润的绝对值,因此净利润为正

进一步看所得税费用的明细,核心是确认大量负递延所得税费用

递延所得税费用的确认主要来自税务会议之间的差异因为税法和会计在处理一些问题上有所不同,所以税收也有所不同。这种税收差异随着时间的推移而消失,因此递延所得税在税务会议召开时确认

进一步分析了大康农业的递延所得税,主要来自可抵扣亏损项目

可抵扣亏损是指公司在合并范围内的亏损,亏损公司不需要缴纳当期所得税,但如果在未来实现盈利,可以在规定的期限内扣除当期亏损后再缴纳所得税。我国企业所得税法规定,企业可以扣除未来五年的亏损金额,也就是说,如果公司预期未来盈利,过去五年的累计亏损金额可以确认为递延所得税资产,同时冲减所得税费用根据大康农业半年度报告,

的会计分录如下:

借款:递延所得税资产-可抵扣亏损

借款:所得税费用-递延所得税费用

截至2018年末,大康农业子公司累计亏损8.66亿元,相应确认递延所得税资产2.85亿元。截至2019年6月底,累计亏损11.61亿元,确认递延所得税资产3.84亿元换句话说,大康农业的子公司在2019年上半年亏损了2.95亿英镑

第二,核实大康农业可抵扣亏损的递延所得税税率根据大康农业的公告,递延所得税资产除以可抵扣暂时性差异,计算2018年末和2019年6月末确认的可抵扣亏损的企业综合所得税税率分别为32.97%和33.10%

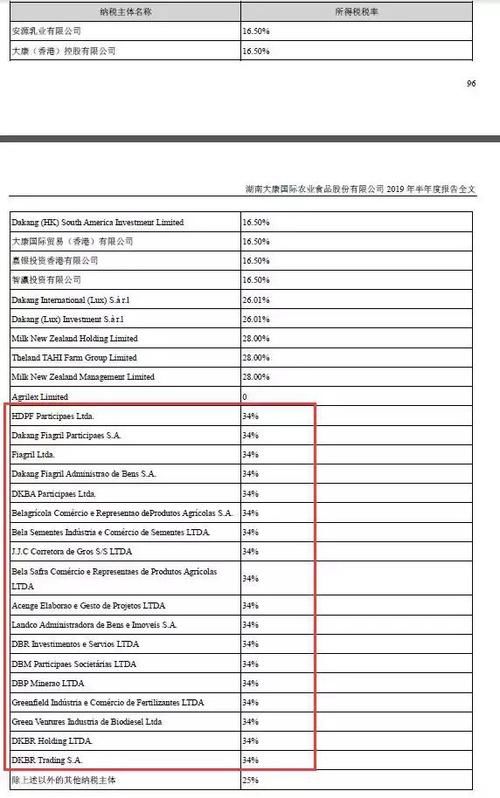

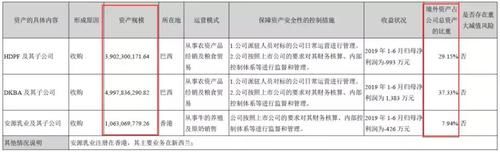

,查阅大康农业子公司所得税税率表从

可以看出,企业所得税税率包括16.5%、25%、26.01%、28%和34%其中,核心海外公司——HDPF及其子公司Fiagril等。、DKBA及其子公司贝拉等。,都有34%的所得税率

综上所述,当下属亏损公司确认递延所得税资产时,经历的综合所得税税率分别为32.97%和33.10%,非常接近巴西核心公司的34%税率换句话说,递延所得税资产是由于可抵扣亏损而确认的,可抵扣亏损主要来自巴西的核心公司——巴西人类发展基金及其子公司菲亚基尔、DKBA及其子公司贝拉等。

,加上亏损金额和递延所得税金额,可以推断,2019年上半年,HDPF及其子公司Fiagril、DKBA及其子公司Bela亏损2.95亿英镑。

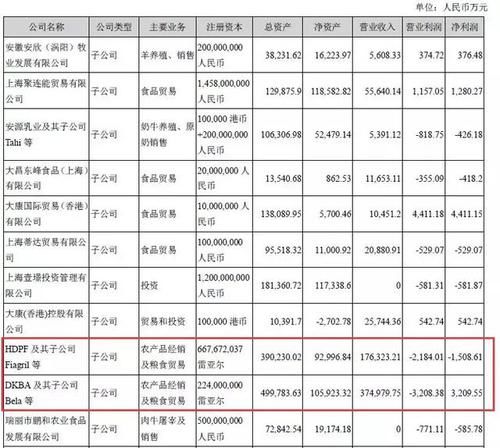

但是,这与半年度报告中的子公司绩效分析明显不同。

如上图所示,2019年上半年,HDPF及其子公司Fiagril、DKBA及其子公司Bela的营业利润分别为-218401万英镑和-3208.38万英镑,累计亏损5392.39万英镑,远非亏损2.95亿英镑。不仅如此,从大康农业重要子公司的表现来看,所有亏损企业的总亏损金额远低于2.95亿英镑

综上所述,2019年上半年,大康农业旗下的巴西核心公司共亏损5392.39万元,所有公司亏损总额远低于2.95亿元。然而,该公司增加了2 . 95亿英镑的总可扣除损失。相应的增加确认了近1亿元的递延所得税资产和减少的所得税费用,这成为上半年净利润的重要来源。

9大康农业涉嫌利用递延所得税操纵业绩。

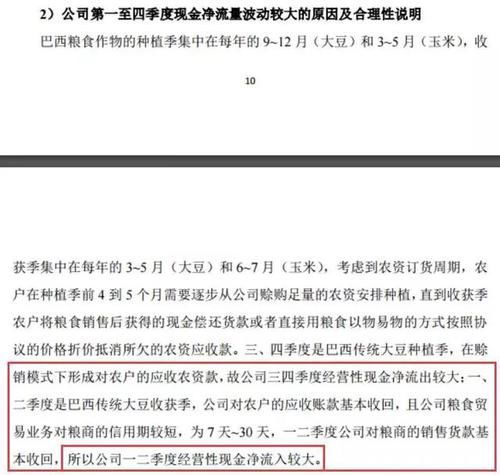

22,非常现金流

当净利润由亏损转为盈利时,代康农业经营活动的净现金流由正转负。

2-019年上半年,大康农业经营的净现金流为-2.09亿英镑,同比下降194.49%本公司解释,预付款项增加是由于报告期内本公司业务规模扩大所致。根据拆分结果,2019年第一季度,经营活动产生的净现金流为-5100万英镑,第二季度为-1.57亿英镑

这与两个多月前大康农业在6月12日对2018年度报告调查的回复中描述的现金流状况完全相反

2018第一季度,经营活动产生的净现金流量为6600万英镑,第二季度为1.55亿英镑在对2018年度报告询价信的回复中,大康农业解释说,每年的第一、二季度是大豆收获季节,公司的大部分应收款项已经收回,因此公司的经营现金在第一、二季度处于净流入状态。

,然而,2019年的情况完全是表面的2019年第一季度,经营活动产生的净现金流量第一季度为-5100万,第二季度为-1.57亿,与2018年的情况完全不同,与询价信中每季度的现金流量情况完全相反。这很不寻常。这个问题也引起了深圳证券交易所的质疑

不仅是净现金流的巨大差异,而且大康农业的财务数据在核心业务的现金流入和流出方面也有许多不合逻辑的地方

1。销售商品和提供劳务收到的现金

。据测算,2019年第二季度,大康农业销售商品和提供劳务的现金收入为44.53亿元。根据现金流量的逻辑,销售商品和提供服务收到的现金与资产负债表和损益表中的项目之间的相互核对关系大致如下:

销售商品和提供服务收到的现金=营业收入、销售税、应收账款减少额。 应收账款

的增加计算如下:

①营业收入32.56亿

②出口税5.86亿(按营业收入乘以巴西最高税率的18%计算)

③应收账款减少22.39亿(第一季度末为38.14亿,半年度末为15.75亿)

④预收账款增加-0900万元(一季度末8.23亿元,半年末8.14亿元)

根据这一计算,第二季度代康农业应收到60.72亿元的销售商品和提供劳务的现金,而报表中披露的数据仅为44.53亿元,相差16.19亿元。

表明,在大康农业的销售活动中,现金流、资产负债和利润数据之间存在逻辑矛盾。

2。购买商品和服务支付的现金

在购买过程中,大康农业的现金流也异常购买商品和服务支付的现金与资产负债表和损益表中的项目之间的相互核对关系大致如下:

购买商品、接受服务支付的现金=营业成本、进项税、存货增加、预付款增加、应付账款减少

2019年第一季度和第二季度的购买现金流量计算如下:

因此表明,大康农业在销售和采购活动中的现金流量与其资产负债表和损益表中显示的情况存在明显的矛盾

此外,经计算,第二季度大康农业收到-3 . 16亿与经营活动有关的其他现金和-1 . 57亿与经营活动有关的其他现金。同样非常奇怪的是,单个项目的现金流为负

可以看出,大康农业的现金流量表项目与其他财务报表项目之间存在很多逻辑矛盾,现金流量表涉嫌舞弊

33,奇异应收账款

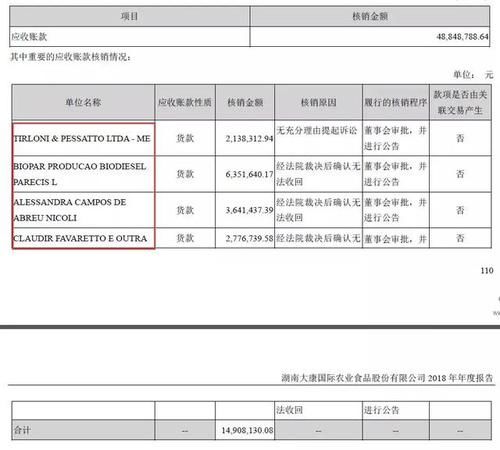

在此之前,大康农业因财务欺诈受到质疑,因为2018年度报告中的第一个应收账款客户被怀疑是空壳公司FETL。根据2019年半年度报告,大康农业将不再披露前五大应收账款客户的名字。

和大康农业的应收账款坏账准备尤为特殊

在计提国内应收账款坏账准备时保持了一定程度的谨慎,包括3%、5%、8%和10%。然而,对于最大比例的海外企业来说,坏账的比例低得可怜对于Fiagril业务合并,坏账计提比率仅为0.32%,而Bela业务合并的计提比率仅为0.86%(报告中披露了1%,仅计算出0.86%),远低于国内业务的坏账计提比率

区别对待境内和境外企业的应收账款,计提坏账准备,是否意味着境外企业的风险必须降低?显然不是,它与公司应收账款的核销相冲突。

从2018年度报告中可以看出,公司当年核销应收账款4884.88万笔,其中大部分来自海外业务。

大康农业对来自国内外企业的应收账款实施了如此不同的坏账政策,这是非常不寻常的,也引起了深圳证券交易所的询问。大康农业的核心业务在国外,收入中伴随着大量的应收账款,但相应的坏账准备却少得可怜,这让人怀疑该公司利用赊销来制造交易和操纵财务业绩。

4年,奇异货币基金

019年半年度报告显示,大康农业货币基金余额为5.62亿,其中5.18亿存在国外。经过计算,只有4400万存在中国然而,近年来,大康农业在中国的资金越来越少。

如上表所示,自2016年以来,大康市农业货币资金余额一直呈下降趋势,但存放国外的资金却呈上升趋势。到2019年半年底,该公司90%以上的资金将存放在海外。

公司的大部分资金都存放在海外。如何确保他们的安全是一个问题。另一方面,国内业务只依赖4400万资本,它是如何运作的

诚然,大康农业的核心资产和核心业务都在国外然而,根据这一计算,该公司在中国仍有超过25%的资产,约为59亿英镑。收入方面,2019年上半年,公司国内业务收入达到9.55亿元,占14.17%从

可以看出,大康农业在中国仍有一定的资产和业务规模,需要相应的资金进行周转。目前,该公司92%以上的资金都存放在海外。如何有效支持国内企业的资本需求?

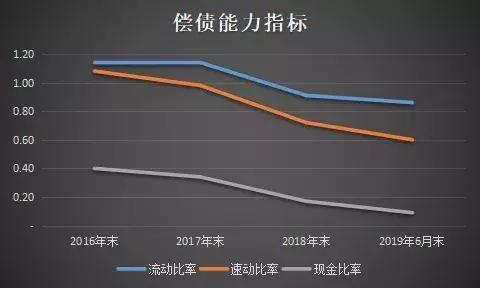

除了大部分资金存放在海外可能造成的资金存放和支付风险外,岱康农业的偿付能力也下降到最低点。

包括流动比率、速动比率和现金比率在内的短期偿债能力指标近年来均呈下降趋势大康农业的偿付能力风险日益明显。

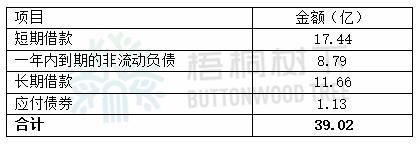

2019年6月底,大康农业货币基金为5.62亿元,其中限制类7700万元,非限制类货币基金仅为4.85亿元与此同时,该公司共面临39.02亿英镑的金融负债,其中26.23亿英镑需要在一年内偿还。

是否面临资金短缺?如何应对偿债压力?岱康农业面临着极其现实的财政压力。

9大康农业2019年半年度报告可以称之为“非常”——非常所得税费用、非常现金流、非常应收账款、非常货币资金

结合半年度报告和公司之前的公告显示的情况,我们有理由相信大康农业存在重大财务欺诈嫌疑

面对深交所对半年度报告的全面质询,大康农业将如何证明自己值得关注!