手机网站

手机网站

手机网站

手机网站

财务表格帮你记住注册会计借贷记账法

600x338 - 38KB - JPEG

财务表格帮你记住注册会计借贷记账法-搜狐

542x226 - 60KB - JPEG

会计实操之会计科目的借贷方向

868x643 - 162KB - JPEG

会计借贷复式记账法要点总结

540x241 - 31KB - JPEG

会计借贷复式记账法要点总结

653x653 - 45KB - JPEG

会计借贷复式记账法要点总结- 会计网触屏版

514x389 - 56KB - JPEG

借贷记账法的由来及其记账规则 - 中国会计网

560x418 - 84KB - JPEG

淡忘的岁月: 会计借贷快速入门 作者不详 有借必

660x297 - 33KB - JPEG

编制会计分录 借贷记账.ppt

960x720 - 46KB - JPEG

会计借贷的理解?_360问答

267x269 - 36KB - PNG

会计借贷复式记账法要点总结

677x513 - 102KB - JPEG

有了这一打会计分录,借贷兄弟终于可以和平共

607x366 - 32KB - JPEG

会计借贷复式记账法要点总结

392x296 - 31KB - JPEG

会计科目五大类怎么区分借贷?

312x217 - 4KB - PNG

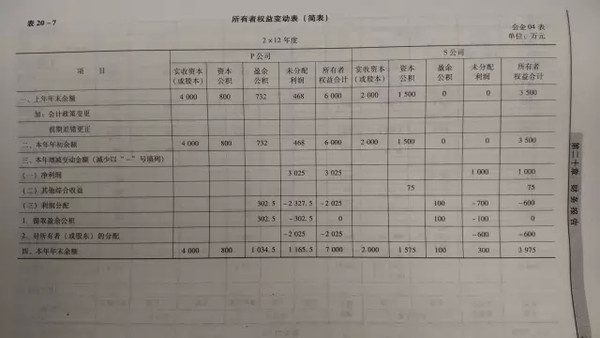

2013浙江会计从业资格《会计基础》辅导讲义

572x362 - 81KB - PNG

简介:它们逐渐失去了原来字面上的涵义而转为为一种单纯的记账符号,只表明记账的方向,成为了一种专门的会计术语。借

会计中的借和贷本身是没有什么意义的,只是纯粹的记账符号,表示会计要素的增加或减少的记账方向。至于“借”表示增加还是“贷”表示增加,则取决于账户的性质及结构。“

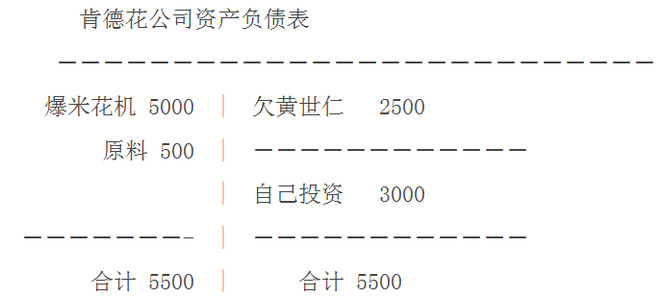

以下内容摘自如何正确选择会计分录中的借贷方? 很多会计的初学者,都会遇到这样的问题,没有很好的方法选择会计分录中借贷方,到底这个科目是借增贷减,还是借减贷增,只能通过强行记忆进行学习,这非常不利于学习和提高。=会计恒等式,资产=负债+所有者权益。经过一年经营(不考虑分红),资产=负债+所有者权益+利润。利润=收入-成本-费用,可以推推导出资产=负债+所有者权益+收入-成本-费用 整理得,资产+成本+费用=负债+所有者权益+收入该等式左边的科目,借方额=增加,贷方额=减少;(借增贷减) 该等式右边的科目,借方额=减少,贷方额=增加。(借减贷增)拿到具体业务,先分析影响的相关会计科目,这些科目分别属于等式的左侧还是右侧;然后,考虑该科目的余额(或发生额)会增加还是减少,然后按照公式去判断这个科目增加时,是使用借or贷。=举例,老板出差去美国,买机票两张,银行转账支付。 影响科目:管理费

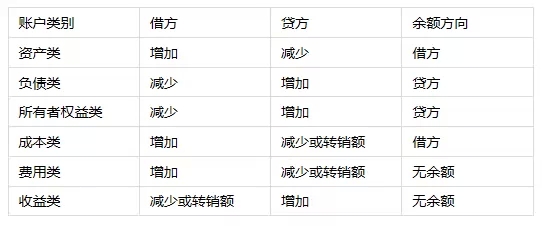

会计借贷关系口诀:有借必有贷,借贷必相等。 会计的借方表示资产类(累计折旧、累计摊销、坏账准备除外)、成本类、费用类账户的增加,负债类、

1、借贷记账法是以会计等式作为记账原理,以借、贷作为记账符号,来反映经济业务增减变化的一种复式记账方法。 2、借贷记账法下,所有账户的结构都是左方为借方,右方为贷方,但借方、贷方反映会计要素数量变化的增减性质则是不固定的。不同性质的账户,借贷方所登记的内容不同,下面分别说明各类账户的结构。 资产类账户的结构:借方记录资产的增加额,贷方记录资产的减少额。期末余额一般在借方。 负债类账户和所有者权益类账户的结构:贷方记录负债及所有者权益的增加额;借方记录负债及所有者权益的减少额,期末余额一般应在贷方。 成本费用类账户的结构:借方记录费用成本的增加额,账户的贷方记录费用成本转入抵销收益类账户(减少)的数额,由于借方记录的费用成本的增加额一般都要通过贷方转出,所以账户通常没有余额。 收益类账户的结构:收入的增加额记入账户的贷方,收入转出(减少额)则应记入账户的借方,由于贷方记录的收入增加额一般要通过借方转出,所以账户通常也没有期末余额。如果有余额,同样也表现为贷方余额。

借贷记账法借贷记账法是以会计等式作为记账原理,以借、贷作为记账符号,来反映经济业务增减变化的一种复式记账方法。借贷 更多 会计借贷记

借贷必相等…” 在阅读CPA教材或其他任何一本水平有限的会计教材之前,请千万记住,“借”和“贷”其实什么也不是,只是符号而已。好比说你可以叫屁打不溜西,或者科屁阿

如何让学习者理解并掌握借贷记账法的相关知识点是会计教学工作中的一个重要环节。下面答案网zQNF.Com小编就为大家解开会计借贷记账法口诀

会计借贷关系 qmtkd|2011-12-07|暂无评价|0|0|举报 阅读已结束,下载文档到电脑 1下载券 下载 想免费下载本文?立即加入VIP 免下载券下载文档 10万篇精选文档免费下 千本精

既然学了会计基础,就应该明白,借贷关系根据科目的性质不同,而不同,如资产类,借方为增,贷方为减;负债类,借方为减,贷方为增。 建议还是要多看几遍书,反复理解其