手机网站

手机网站

手机网站

手机网站

固定资产盘盈账务处理解析与税务风险

449x388 - 81KB - PNG

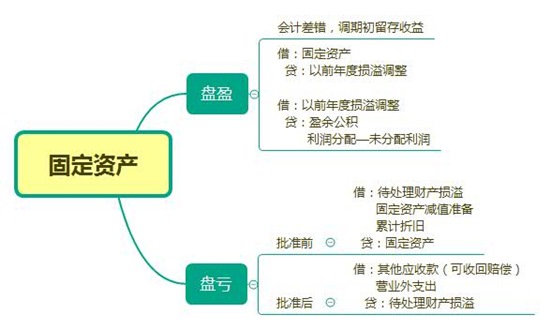

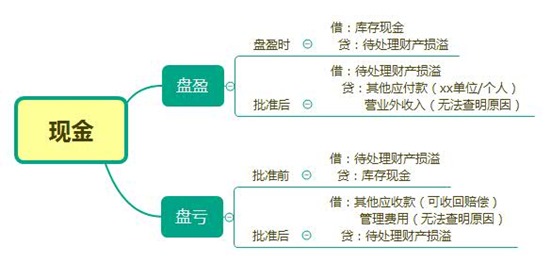

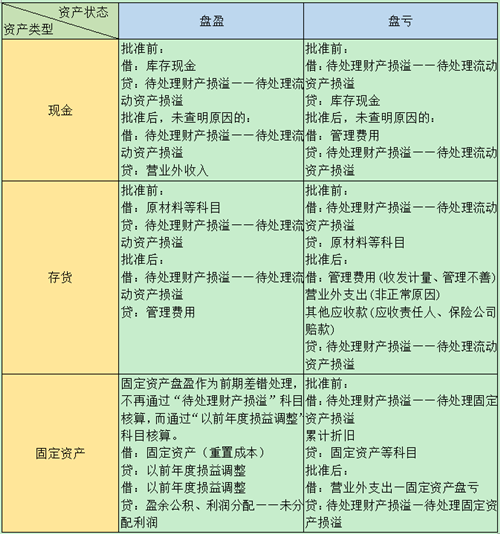

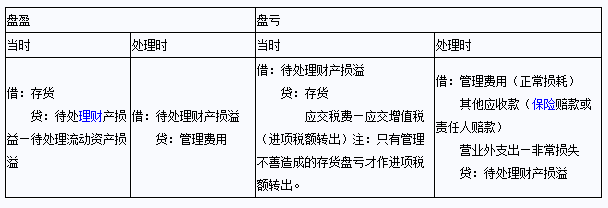

现金、存货、固定资产盘盈盘亏的账务处理

806x1094 - 117KB - JPEG

固定资产盘盈盘亏的账务处理

800x320 - 82KB - JPEG

固定资产盘盈盘亏的账务处理

442x281 - 18KB - PNG

三张导图帮你梳理现金、存货、固定资产盘盈盘

550x329 - 35KB - JPEG

三张导图帮你梳理现金、存货、固定资产盘盈盘

550x548 - 53KB - JPEG

三张导图帮你梳理现金、存货、固定资产盘盈盘

550x262 - 33KB - JPEG

四种资产盘盈盘亏的账务处理

500x534 - 165KB - PNG

【赢在起跑线】2013注税财务与会计预习:存货

608x208 - 7KB - PNG

这些资产盘盈盘亏的账务处理,看完秒懂!

640x403 - 45KB - JPEG

完善实物资产盘盈、盘亏的账务处理.pdf

800x1106 - 463KB - PNG

第四章 固定资产93787.ppt

141x200 - 6KB - JPEG

固定资产盘盈的会计处理:做会计分录时和盈余

720x540 - 30KB - JPEG

固定资产盘盈的会计处理:做会计分录时和盈余

640x439 - 14KB - JPEG

新会计准则下存货、固定资产盘盈盘亏账务处理

109x154 - 7KB - JPEG

盘盈的固定资产,应按重置成本确定其入账价值,作为前期差错处理,在按管理权限报经批准处理前,应先通过以前年度损益调整账户核算。盘亏的固定资

固定资产盘盈的账务处理,【案例】某企业于2008年6月8日对企业全部的固定资产进行 之所以新准则将固定资产盘盈作为前期差错进行会计处理,

盘盈的房屋固定资产按营业外收入作账务处理。 实行新准则后,固定资产盘盈的会计核算发生了变化。旧准则对固定资产的盘盈在批准转销前通常是计入“待处理财产损溢—

问:固定资产盘盈盘亏如何做账务处理?答:1.固定资产盘盈企业在财产清查中盘盈的固定资产,作为前期差错处理。企业在财产清查中盘盈的固定资产,

资产的盘盈盘亏一般分两步:第一步,批准前调整为账实相符;第二步,批准后结转处理。库存现金、存货、固定资产、工程物资的盘盈盘亏的账务处理

实行新准则后,固定资产盘盈的会计核算发生了变化。旧准则对固定资产的盘盈在批准转销前通常是计入“待处理财产损溢——待处理固定资产损溢

显而易见,在每本教材、各大机构的教辅和习题册中,都明确表示存货盘盈冲减管理费用,而固定资产盘盈应该计入以前年度损益调整,那么川哥要扒一

今天给大家详细讲讲固定资产盘盈盘亏、报废出售、毁损的会计分录。固定资产处置固 固定资产清理的账务处理: (1) 出售、报废和毁损的固定资产

简介:固定资产盘盈指固定资产在盘点清查过程中发现未曾入帐或超过帐面数量的固定资 产。对盘盈的固定资产要查明