手机网站

手机网站

手机网站

手机网站

资产评估师《财务会计》章节知识点:存货盘存

547x241 - 39KB - PNG

《初级会计实务》巩固知识点:存货清查

463x272 - 29KB - PNG

存货盘亏

268x272 - 19KB - JPEG

存货盘亏如何处理

394x240 - 134KB - PNG

企业发生存货盘亏如何记账

300x250 - 40KB - JPEG

存货盘盈盘亏的会计处理分析.doc

794x1123 - 46KB - PNG

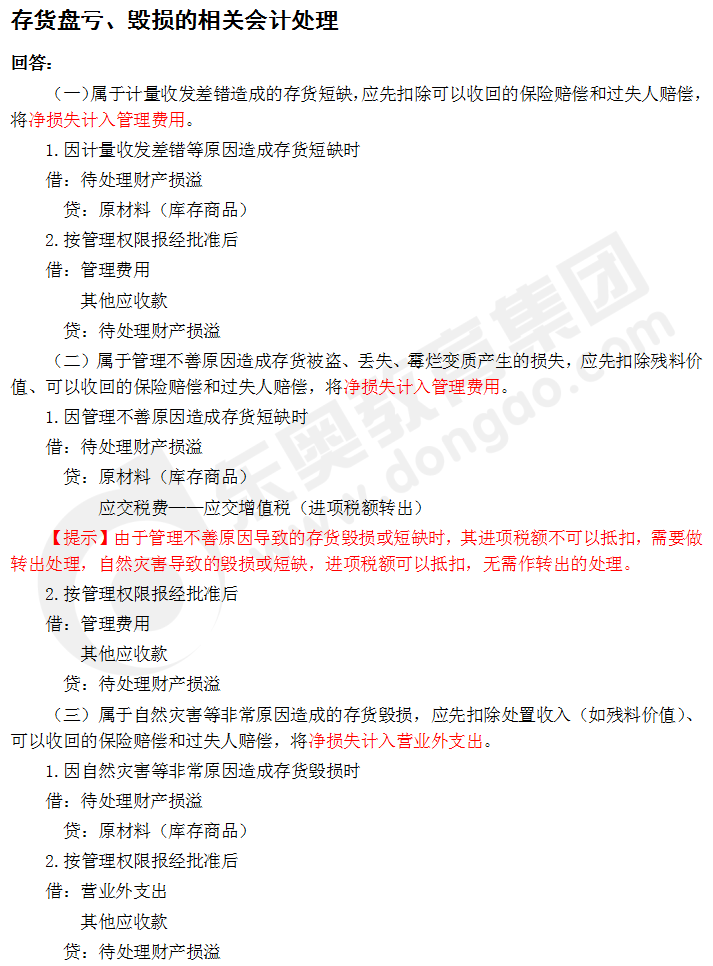

存货盘亏、毁损的相关会计处理_2019年注会《

713x966 - 103KB - PNG

p98-2 第二章存货盘亏|2018初级会计职称初级

320x320 - 8KB - JPEG

存货清查的账务处理_东奥会计在线

334x175 - 23KB - JPEG

关于存货盘亏或毁损的会计处理,下列表述正确

1275x1750 - 257KB - JPEG

![正品[存货盘亏 分录]存货盘盈盘亏分录评测 存货](http://img1.tbcdn.cn/tfscom/i2/14999026703919717/T11DhdXxRfXXXXXXXX_!!0-item_pic.jpg)

正品[存货盘亏 分录]存货盘盈盘亏分录评测 存货

1017x1017 - 360KB - JPEG

关于存货盘亏或毁损的会计处理,下列表述正确

900x900 - 64KB - JPEG

存货盘亏造成的损失应当计入当期损益。为什么

496x315 - 21KB - JPEG

![正品[存货盘亏 分录]存货盘盈盘亏分录评测 存货](http://img2.tbcdn.cn/tfscom/i1/TB16fzrHXXXXXcIXFXXXXXXXXXX_!!0-item_pic.jpg)

正品[存货盘亏 分录]存货盘盈盘亏分录评测 存货

700x700 - 67KB - JPEG

![正品[存货盘亏 分录]存货盘盈盘亏分录评测 存货](http://img3.tbcdn.cn/tfscom/i4/TB1CsNTNXXXXXcsXXXXXXXXXXXX_!!0-item_pic.jpg)

正品[存货盘亏 分录]存货盘盈盘亏分录评测 存货

600x632 - 238KB - JPEG

差错和管理不善等原因造成的存货短缺,应先扣除残料价值、可以收回的保险赔偿和过失人赔偿,将净损失计入管理费用。存货盘亏领导批准前:(假

简介:存货盘亏是盘点后存货的账面结存数大于实际结存数的情况。企业在生产经营过程中除正常损失外,因自然灾害

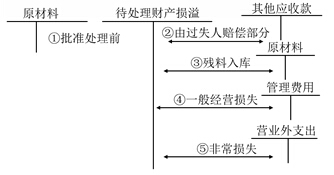

第二,存货盘亏的处理。存货发生的盘亏或毁损,应作为待处理财产损溢进行核算。按管理权限报经批准后,根据造成存货盘亏或毁损的原因,分别按以

存货的盘盈: 1批准前,借 原材料等 贷待处理财产损溢 2批准后,借 待处理财产损溢 贷 管理费用 存货的盘亏: 1批准前 借 待处理财产损溢 贷 原材料等 应交税费-应交增值税(进项税额转出) 2批准后 借 原材料等(入库的残料价值) 其他应收款-xxx 管理费用(一般经营损失的部分) 营业外支出-非常损失(非正常损失部分,如自然灾害) 贷 待处理财产损溢

这三项外其他的情况不做进项税转出处理。如果是由于管理不善造成的存货毁损,应该做进项税额转出,即:管理不善造成的原材料毁损 更多 存货盘亏

本文来源于会计网(,如果想了解更多关于会计政策、实操、考证相关信息,可以关注会计网或者关注微信号ID:wwwkuaijicom,随时为你提供最新行业资

盘点时,发现存货的账面结存数大于实际结存数的情况,被称为存货盘亏。通常情况下,存货盘亏是由两种情况造成的。一种是生产经营过程中正常原

现阶段进入2014注会基础备考期,是打牢基础的重要阶段,我们一起来学习2014《会计》基础考点:存货盘亏或毁