手机网站

手机网站

手机网站

手机网站

信息系统审计师

300x272 - 14KB - JPEG

信息系统审计_网上买书_收藏品交易_网上书店

357x500 - 20KB - JPEG

集成考试备考考点精讲之信息系统审计的依据

401x497 - 83KB - PNG

信息系统审计【报价大全、价格、商铺】

200x200 - 11KB - JPEG

信息系统安全性审计

211x300 - 7KB - JPEG

信息系统审计工具箱

452x307 - 78KB - PNG

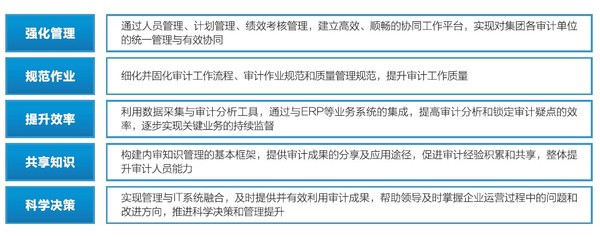

信息化助力集团企业审计管理能力提升

600x237 - 44KB - JPEG

监察审计信息系统后台管理界面设计

1000x752 - 113KB - JPEG

光华审计综合信息系统-审计软件-软件产品网

553x402 - 45KB - JPEG

信息系统监理与信息系统审计的对比分析3_工

265x254 - 13KB - JPEG

信息系统审计师所需要的知识结构--CISA考试答

1080x810 - 99KB - JPEG

利用信息系统审计建立我国网络安全的第三道防

657x223 - 67KB - PNG

【信息系统审计.控制与管理图片】高清图_外观

800x800 - 80KB - JPEG

市审计局举办信息系统审计操作实务培训班

531x353 - 74KB - JPEG

信息系统审计、控制与管理 - china-pub网上书

141x200 - 7KB - JPEG

对信息系统审计的方法既包括一般方法即手工方法,也包括应用计算机审计的方法。信息系统审计的一般方法主要用于对信息系统的了解和描述,包括:面谈法、系统文档审阅法、

中大网校回答: 一、信息系统审计的定义 随着全球信息化和审计理论的发展,信息系统审计逐渐引起人们的关注。但是到目前为止,国际上对信息系统审计还没有固定、统一的定义。国际信息系统审计委员会(ISACA)定义为"信息系统审计是一个获取并评价证据,以判断计算机系统是否能够保证资产的安全、数据的完整以及有效率利用组织的资源并有效果地实现组织目标地过程",该协会的专家 Ron Weber 定义为"搜集并评价证据,以判断一个计算机系统(信息系统)是否有效的做到保护资产、维护数据完整、完成组织目标,同时最经济的使用资源";1985年日本通产省情报处理开发协会信息系统审计委员会定义为"所谓信息系统审计是指由独立于审计对象的信息系统审计师站在客观的立场,对以计算机为核心的信息系统进行综合的检查、评价,向有关人员提出问题与劝告,追求系统的有效利用和故障排除,使系统更加健全",11年后的1996年,该委员会对信息系统审计重新定义为"为了信息系统的安全、可靠与有效,由独立于审计对象的信息系统审计师,以第三方的客观立场对以计算机为核心的信息系

中大网校回答:一、信息系统审计的定义随着全球信息化和审计理论的发展,信息系统审计逐渐引起人们的关注。但是到目前为止,国际上对信息系统审计还没有固定、统一的定义。国际信息系统审计委员会(ISACA)定义为“信息系统审计是一个获取并评价证据,以判断计算机系统是否能够保证资产的安全、数据的完整以及有效率利用组织的资源并有效果地实现组织目标地过程”,该协会的专家 Ron Weber 定义为“搜集并评价证据,以判断一个计算机系统(信息系统)是否有效的做到保护资产、维护数据完整、完成组织目标,同时最经济的使用资源”;1985年日本通产省情报处理开发协会信息系统审计委员会定义为“所谓信息系统审计是指由独立于审计对象的信息系统审计师站在客观的立场,对以计算机为核心的信息系统进行综合的检查、评价,向有关人员提出问题与劝告,追求系统的有效利用和故障排除,使系统更加健全”,11年后的1996年,该委员会对信息系统审计重新定义为“为了信息系统的安全、可靠与有效,由独立于审计对象的信息系统审计师,以第三方的客观立场对以计算机为核心的信息系统进行综合的检查与评价,向信息系统审计对象的最高领导层,提出问题与建议的一连串的活动”。所以信息系统审计

简介:信息系统审计是一个通过收集和评价审计证据,对信息系统是否能够保护资产的安全、维护数据的完整、使被审

信息系统审计是全部审计过程的一个部分,信息系统审计(IS audit)目前还没有固定通用的定义,美国信息系统审计的权威专家Ron Weber将它定义为

图2-2是信息系统审计流程示意图。 开始审计工作的准备包括收集背景信息,估计完成审计需要的资源和技巧。包括合理进行人员分工。与负责的高

对一个信息系统审计的主要组成部分包括以下6个方面:(1)信息系统的管理、规划与组织:评价信息系统的管理、计划与组织方面的策略、政策、标准

信息系统审计(IS审计)是一个通过收集和评价审计证据,独立于信息系统本身,并对信息系统是否能够保护资产的安全、维护数据的完整、使被审计单位的目标得以有效地实现、

信息系统审计 是一个通过收集和评价审计证据,对信息系统是否能够保护资产的安全、维护数据的完整、使被审计单位的目标得以有效地实现、使组织的资源得到高效地使用等