手机网站

手机网站

手机网站

手机网站

借贷记账法的记账规则

565x226 - 19KB - JPEG

借贷必相等为记账规则

500x354 - 16KB - JPEG

什么是借贷记账法图片_什么是借贷记账法图解_借贷记账法的记账规则_应付账款

524x300 - 29KB - JPEG

2011年上海市会计证考试《会计基础》第3章笔记整理:借贷记账法(2)_会计从业资格考试_Gzu521.com贵州学习网

323x216 - 7.5KB - PNG

借贷记账法的由来及其记账规则 - 中国会计网

560x418 - 84KB - JPEG

会计证考试《会计基础》知识点:复式记账3 - 中国会计网

400x329 - 30.0KB - JPEG

从业考试《会计基础》知识点:借贷记账法的特

421x288 - 30KB - JPEG

江苏会计从业资格考试《会计基础》第四章第二

723x478 - 49KB - JPEG

借贷记账法+-+搜搜百科

400x400 - 19KB - JPEG

借贷记账法的记账规则

618x379 - 12KB - JPEG

第四章 会计记账方法-借贷记账法的记账规则.p

833x1179 - 321KB - PNG

第四章 会计记账方法-借贷记账法的记账规则.p

141x200 - 26KB - PNG

2018初级会计实务精讲精炼第一章会计概述

640x306 - 28KB - JPEG

借贷记账法的记账规则是什么?_会计学堂

587x388 - 266KB - PNG

借贷记账法的记账规则为:有借必有贷,借贷必相

611x452 - 55KB - JPEG

简介:借贷记账法指的是以会计等式作为记账原理,以借、贷作为记账符号,来反映经济业务增减变化的一种复式记账

借贷复式记账法的记账规则根据借贷记账法的起缘进行诠释更加直观,也便于理解。下面是由学习啦小编分享的如何快速掌握借贷记账法的记账规则,

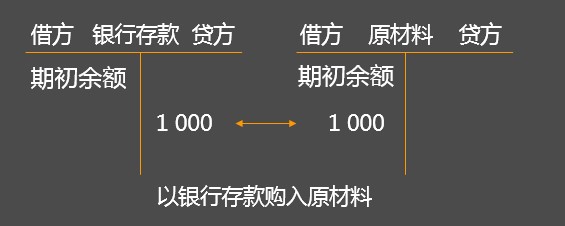

借贷记账法的记账规则可以概括为:有借必有贷,借贷必相等。 第一,在运用借贷记账法记账时,对每项经济业务,既要记录一个(或几个)账户的借方,又必然要记录另一个(或几个)账户的贷方,即"有借必有贷";账户借方记录的金额必然等于账户贷方的金额,即"借贷必相等"。 第二,所记录的账户可以是同类账户,也可以是不同类账户,但必须是两个记账方向,既不能都记入借方,也不能都记入贷方; 第三,记入借方的金额必须等于记入贷方的金额。 借贷记账法是以会计等式作为记账原理,以借、贷作为记账符号,来反映经济业务增减变化的一种复式记账方法。

【单选题】借贷记账法的记账规则是( )。A.资产=负债+所有者权益B.有借必有贷,借贷必相等C.收入-费用=利润D.全部账户本期借方发生额合计=全部账户本期贷方发生额合计查看答案解析【答案】B【解析】借贷记账法的记账规则是“有借必有贷,借贷

借贷记账法的记账规则 专业文档 专业文档是百度文库认证用户/机构上传的专业性文档,文库VIP用户或购买专业文档下载特权礼包的其他会员用户可用专业文档下载特权免费下

根据会计等式的平衡关系,利用借贷记账法的记账规则,通过汇总、计算和比较来检查账户记录的正确性与完整性,这项工作称为试算平衡。试算平衡

上述记账规则中左右方向的记录只是不同的分工而已。当然仅就账户的结构并遵循账务处理流程规则的本身来讲也可以解释借贷记账法的记账规则

借贷记账法是一种以“借”、“贷”为记账符号,以“有借必有贷、借贷必相等”为记账规则的一种记账方法。主要特点如下: (1)记账符号 以“借”、“贷”为记账符号。其中“借”表示账户的左边;“贷”表示账户的右边。借和贷与不同的账户相结合,可以表示不同的含义: 第一:代表账户的两个固定的部位。如前所述,一切账户均需设两个部位记录数量上的增减变化,其中,左方一律称作借方,右方一律称作贷方; 第二:与不同类型的账户相结合,分别表示增加和减少。借和贷本身不等于增和减,只有与具体的账户相结合后才可以表示增和减,如对资产类账户来说,借表示增加,贷表示减少;对负债类账户正好相反,贷表示增加,借表示减少; 第三:表示余额的方向。通常资产、负债和所有者权益类账户期末都有余额,其中,资产类账户的余额在借方,负债与所有者权益类账户的余额在贷方。 (2)记账规则 借贷记账法的记账规则为“有借必有贷,借贷必相等”。具体表现在: 第一:任何一笔经济业务的发生,都必然同时导致至少两个账户发生变化。或者说,经济业务发生后,同时至少在两个或两个以上的账户中相互进行联系地记录; 第二:在记入有关账户时,有的记入一个或几个账户

借贷记账法是以会计等式作为记账原理,以借、贷作为记账符号,来反映经济业务增减变化的一种复式记账方法。学习啦小编整理了一些举例说明借贷记账法的记账规则,有兴趣的