手机网站

手机网站

手机网站

手机网站

小保险公司倒!闭!了!怎!么!办! - 今日头条(www

640x480 - 22KB - JPEG

小保险公司到底靠谱不?保险产品敢买吗?

640x356 - 16KB - JPEG

小保险公司理赔难吗?坑多吗?

480x359 - 13KB - JPEG

小保险公司到底靠谱不?保险产品敢买吗?

640x356 - 43KB - JPEG

大家眼中的小保险公司,其实牛到让人亮瞎眼!

678x348 - 18KB - JPEG

大家眼中的小保险公司,其实牛到让人亮瞎眼!

628x348 - 19KB - JPEG

小保险公司垮!了!怎!么!办!

1080x1037 - 164KB - JPEG

高尔夫大师:黑马|一家小保险公司如何依靠赞助

720x405 - 34KB - JPEG

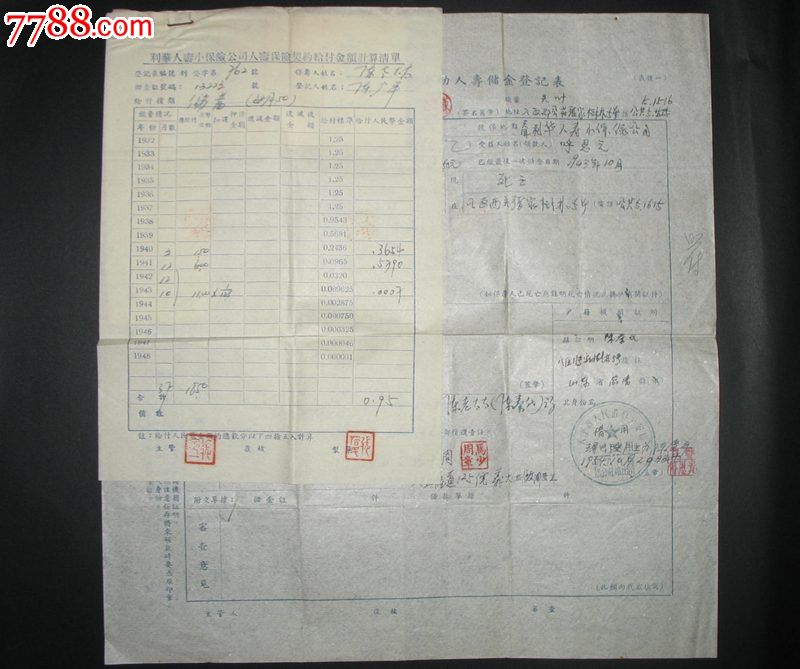

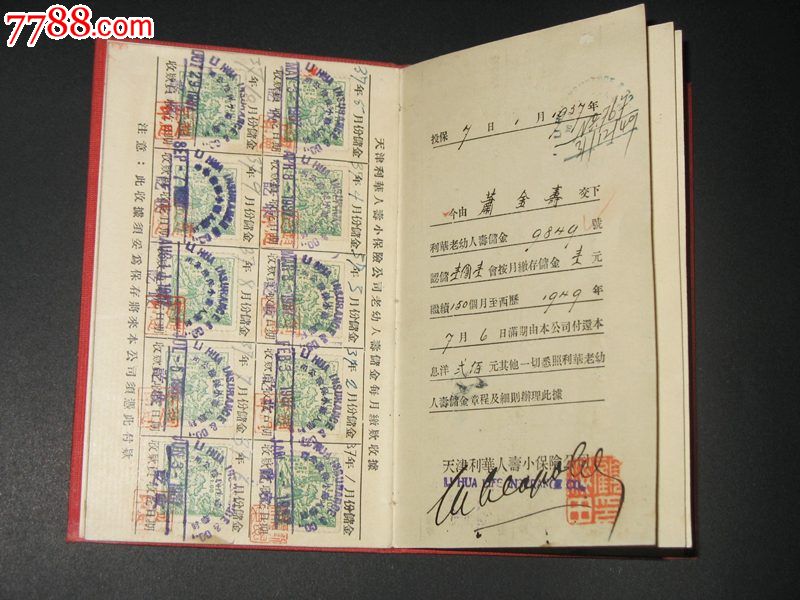

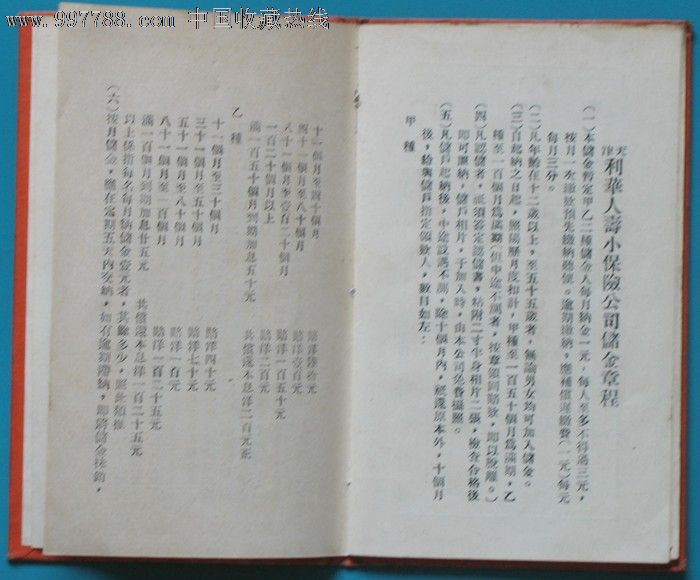

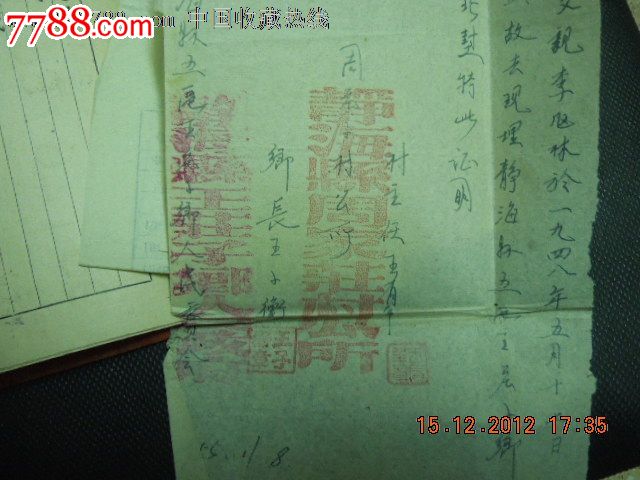

民国时期-1937年天津利华人寿小保险公司储金

800x669 - 76KB - JPEG

民国时期-1937年天津利华人寿小保险公司储金

800x600 - 95KB - JPEG

1938年(天津)利华人寿小保险公司、老幼人寿储

480x640 - 63KB - JPEG

民国时期-1937年天津利华人寿小保险公司储金

700x580 - 58KB - JPEG

民国30年天津华利人寿小保险公司老幼人寿储

640x480 - 61KB - JPEG

利华人寿小保险公司储金证-其他证书\/证件--se

640x480 - 54KB - JPEG

利华人寿小保险公司储金证-其他证书\/证件--se

640x480 - 39KB - JPEG

手机理财师 扫描下载理财师 手机客户端 联系我们 021-36129996 021-60333966(课程专线) 021-20289087(课程投诉专线) 邮箱:lcskefu@vip.sina.com 手机客户端 关注官方

我不用天天见你,不用天天你给我服务,出了问题你给我钱就好了,这样的我觉着小保险公司的确性价比的优势比较大。 那么像医疗险这样的产品,可能

很多朋友听完奶爸介绍的一些高性价比产品后,难免产生一个疑惑:这些高性价比的产品都是些“小保险公司”的,价格比大公司便宜这么多,会不会不

最近,有不少朋友咨询,维克多你给我推荐的保险公司我咋都没听说过啊?那些“小保险公司”靠谱吗?会不会倒闭?其实维克多在做保险经纪人之前,也

友邦的XXXX是否适合我.在得到我们重复了下面这段至少5遍以上的回答后:保险不是稀缺品,市面上的保险不说上万款,大 更多 小保险公司产品不敢

中国大陆目前80家左右人寿保险公司,外加若干家保险集团。而大部分人能说得上来的,不过五家左右而已。在我们认知之外的保险公司,不是人家不

小公司理应有自己的优势,只是绝大部分国内的中小险企没有发挥出来。 买东西都图个性价比,保险也是一样。 性,在保险市场上体现为两部分,产品和服务。 产品上,国内的保险产品创新一直难以冲出泥潭,寿险大比收益率,车险全都一个脸。大公司的产品其实并没有比小公司要突出很多。 服务上,这个我不多说,保险服务是长久之计,难解小公司燃眉之急。要像友邦那样堆出高素质的营销员,要像人保那样只要在中国,车子出了事故基本都能2小时赶到现场。不是小公司立刻就能做到的。 价格上,大公司的费用管控由于规模效益,普遍比小公司要好很多很多,举个例子,前一阵子美亚宣布停止国内车险运营,你看,全球数一数二的大公司AIG(当然在国内是个小公司),2014年车险保费收入3000多万,赔了一两个亿。可见小公司要在国内市场上生存何其艰难。和大公司打价格战最终的结果只能呵呵呵呵。 当然,这两点都不是最最关键的,渠道为王,销售制胜。 中国人寿、人保,全国超过四十家分公司,数千的销售网点,数十万的营销队伍。这是几十年的积累,中小公司是不可比的,拥有这些资源,让国寿、平安、人保这些公司,把哪怕不那么出众的产品送到那些并不了解市场的客户的手

所以在深蓝君眼中,不存在小保险公司和大保险公司,大和小更多是个人的主观判断。每个公司的成立都有自己的发展历程,并且在国家的严格监管之

但是从常理上判断,小保险公司合同里的坑要相对少。 由于所有产品的合同条款都是公开的,任何一个人都能轻易找到、看到,这其中肯定也是包括保险公司的竞争对手。 小公司

保险其实都是差不多的,不同的是:公司的实力不一样。比如一些分红产品,就更要考虑公司的实力了。 保险是一个长期的计划,如果投保到“生命人寿”,“合众人寿”等一些小公司的话,可能几十年后,你投保的保险公司都不存在了。还谈什么“保障”?客户利益又如何保障?分红又会是多少?。。。 还有一个售后服务的问题。你今天在深圳,过几年,回老家,或者出国了,那些小公司又如何跟你服务?还是省省吧。找个大的公司,最保险。呵呵。