手机网站

手机网站

手机网站

手机网站

实质性程序

300x294 - 20KB - JPEG

2015年注会考试《审计》知识点:实质性程序的

336x231 - 25KB - PNG

实质性程序

300x294 - 20KB - JPEG

所得税费用实质性程序表(xls 页)-财务表格-精品

520x283 - 36KB - JPEG

2017注会《审计》高频考点:分析程序用作实质性程序

500x266 - 81KB - PNG

国资委负责人:国企改革迈出实质性步伐|产业结

400x233 - 8KB - JPEG

2015年注册会计师审计预习:实质性程序_审计

585x1190 - 283KB - JPEG

长期借款实质性程序6211

592x227 - 6KB - PNG

2015年注会审计预习:银行存款的实质性程序cp

585x848 - 191KB - JPEG

实收资本(股本)实质性程序.doc全文-职业教育-

993x1404 - 68KB - PNG

2资本公积实质性程序及附表.doc

993x1404 - 98KB - PNG

(FD)534应付账款实质性程序_word文档在线阅

693x251 - 36KB - JPEG

企业资本公积实质性程序(pdf 5页)-财务表格-精

462x547 - 70KB - JPEG

在建工程实质性程序_中华文本库

642x739 - 93KB - JPEG

2015年注会审计预习:库存现金的实质性程序cp

585x798 - 265KB - JPEG

简介:实质性程序是指用于发现认定层次重大错报的审计程序,包括对各类交易、账户余额和披露的细节测试以及实质性

【小编导言】2014年注册会计师考试现阶段进入2014注会基础备考期,是打牢基础的重要阶段,我们一起来学习2014《审计》基础考点:实质性程序的

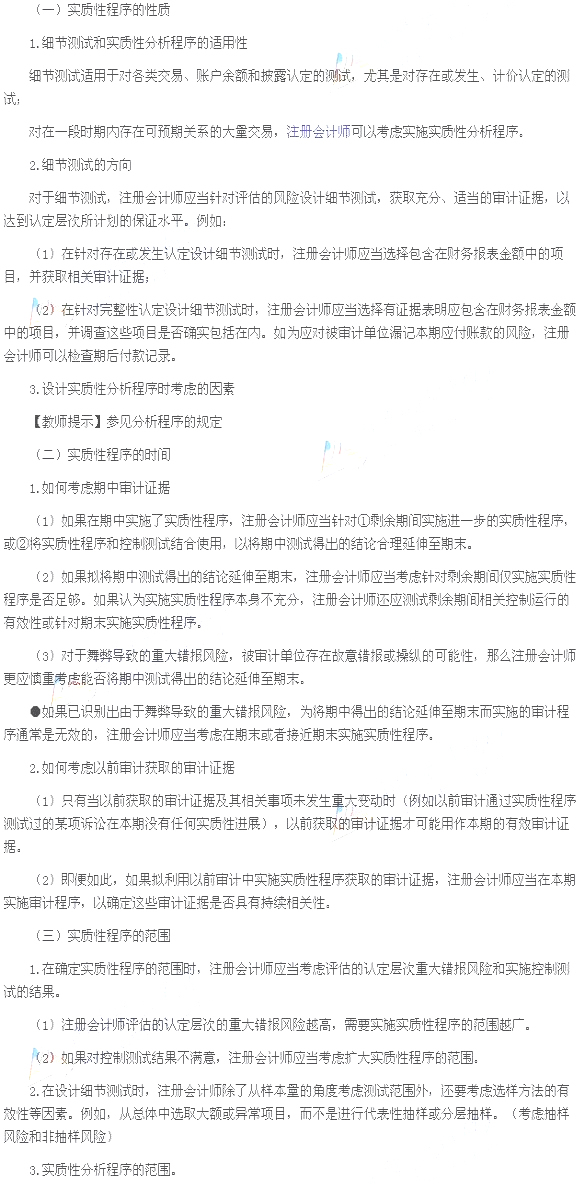

1.在确定实质性程序的范围时,注册会计师应当考虑评估的认定层次重大错报风险和实施控制测试的结果; 2.如果评估的认定层次的重大错报风险越高

观察、检查、函证、分析、重新计算、询问都可以用,即所有的实质性程序都可以用 观察、询问和检查自不必说,应该可以想到怎么用这三个程序。 函证的话,比如说分期付款购

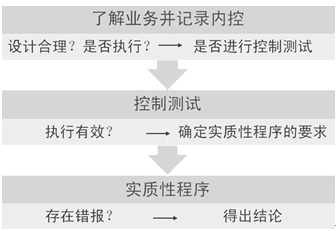

和控制性程序同时对比,就容易看出来了。 控制测试是测试被审计单位内部控制设计的合理性和执行的有效性 实质性程序包括细节测试和实质性分析程序 前者是直接查找各类交易 帐户余额 列报的错报 后者是将分析程序应用于实质性程序 通过分析各财务信息之间以及财务信息与非财务信息之间的关系查到各类交易 帐户余额 列报的错报比如说A企业设计了有关货币资金的内部控制 其中有一项是对于企业超过200万的资金支付采取集体决策 由三位经理一致同意并签字才能通过 某项交易支付了400万 注册会计师检查相关凭证中是否包含了经理们的签字可以测试该项内部控制 不过控制测试的对象必须留有轨迹 如果被审计单位仅仅设计了“观察、询问”这样的内部控制 是无法实施控制测试的如果A企业07年固定资产帐面余额4000万 注册会计师将固定资产项目重新计算核实其余额准确性 这样的做法就属于实质性程序 控制测试和实质性程序是风险应对里的核心知识 在审计业务中,首先要对被审计单位的内部控制进行了解,如果认为被审计单位的内部控制是有效的,在审计过程中可以扩大对内部控制的测试,证明内部控制是有效的,这样可以减少实质性测试的范围(但不能取消),

一、实质性程序的含义和要求 (一)实质性程序的含义实质性程序是指用于发现认定层次重大错报的审计程序。实质性程序包括对各类交易、账户余额和披露的细节测试以及实质

【问题】本段的最后一句话“信赖过度,会导致注册会计师可能不适当的减少实质性程序获取的证据”,信赖过度不是控制测试中的抽样风险吗?即便

(2)针对资料一(1)至(3),结合资料二,假定不考虑其他条件,逐项判断资料三所列实质性程序对发现根据资料一识别的认定层次重大错报风险是否直接有

如何区分控制测试和实质性程序呢?下面是学习啦小编为你整理的控制测试和实质性程序的区别,供大家阅览! 控制测试和实质性程序的区别:【备考提

如果你对实质性程序相关知识还不清楚,就一起通过实质性程序试题答案专辑来了解一下吧。以下是小编为大家整理的关于实质性程序的试题,希望对你的学习有所帮助 找答案