手机网站

手机网站

手机网站

手机网站

增值税的特点:一、课税的普遍性,生产经营过程中产生增值都应交纳相应税金,生产经营的每道环节都应按其增值额的大小分别纳税;二、课税的公平性,按增值额征税,并实行税款抵扣制,有效地避免了重复征税;三、课税收入的稳定性,增值税的适用范围广,税基合理,有充分可靠的税源保障。

增值税的类型和特点 吕QiFeng|2018-06-29 |举报 专业文档 专业文档是百度文库认证用户/机构上传的专业性文档,文库VIP用户或购买专业文档下载特权礼包的其他会员用户可

增值税概念及特点 15844978870上传于2016-01-09|暂无评价|0人阅读|0次下载|暂无简介|举报文档 阅读已结束,如果下载本文需要使用1下载券 下载 想免费下载本文?立即加入V

增值税是以商品在流转过程中产生的增值额为计税依据而征收的一种商品税。 目前我国的增值税的特点: ①不重复征税,具有中性税收的特征。 ②逐环节征税,逐环节扣税,最终消费者是全部税款的承担者。 ③税基广阔,具有征收的普遍性和连续性。 增值税是以商品在流转过程中产生的增值额为计税依据而征收的一种商品税。 一、增值税的类型 1.生产型增值税。 2.收入型增值税。 3.消费型增值税。 二、增值税的计税方法 (一)税基列举法 税基列举法,即加法,是把构成增值额的各个项目直接相加,再乘以适用的税率,其计算公式为: 应纳增值税额=增值额×税率=(工资+利息+租金+利润+其他增值项目)×税率 (二)税基相减法 税基相减法,即减法,是从销售收入中减去同期应扣除的项目,得出增值额,再乘以适用的税率,其计算公式为: 应纳增值税额=增值额×税率=(本期应税销售收入额一应扣除项目金额)×税率 (三)购进扣税法 购进扣税法,又称进项税额扣除法、税额扣减法,简称扣税法,其基本步骤是先用销售额乘以税率,得出销项税额,然后再减去同期各项外购项目的已纳税额,从而得出应纳增值税额。 应纳增值税额=增值额×税率=(产出-投入)×税率 =销售额×税率-同期外购项目已纳税额 =当期销项税额-当期进项税额

2014《税法一》重要知识点:增值税的特点和优点 【小编导言】我们一起来学习2014《税法一》重要知识点:增值税的特点和优点。 【内容导航】: 1.增

免征蔬菜流通环节增值税

400x240 - 27KB - JPEG

中国税制概论第二讲 增值税概念、特点及意义

1080x810 - 155KB - JPEG

所谓增值税,就是一日,三餐 - 今日头条(www.tou

554x329 - 29KB - JPEG

第三章增值税.报告.ppt

141x200 - 3KB - JPEG

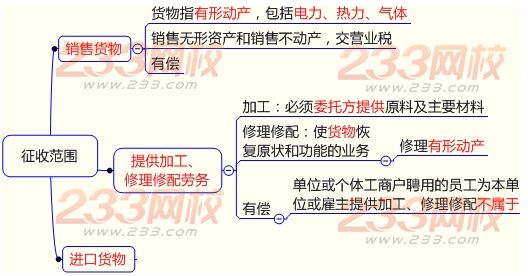

增值税的征收范围一般规定

528x276 - 34KB - JPEG

端午佳节,换个角度说说粽子税

579x341 - 20KB - JPEG

第一节 增值税的概念和特点 税法教学课件.ppt

1152x864 - 842KB - PNG

2、增值税法.ppt

1152x864 - 271KB - PNG

增值税宣传图片

936x1024 - 643KB - JPEG

增值税发票虚开行为特征模型

1000x2708 - 465KB - JPEG

主要税种增值税.ppt

960x720 - 66KB - JPEG

新《增值税暂行条例》中开具增值税专用发票的

794x1123 - 36KB - PNG

增值税发票虚开行为特征模型

1080x595 - 95KB - JPEG

从商品流转角度谈增值税(概念、特点、类型、

449x201 - 7KB - JPEG

虚开增值税票的特点_虚开增值税票的特点的相

304x400 - 87KB - PNG

增值税的主要特点 cherry_明天|2018-06-27 |举报 专业文档 专业文档是百度文库认证用户/机构上传的专业性文档,文库VIP用户或购买专业文档下载特权礼包的其他会员用户可

简述增值税的基本特征创建于 2017-10-021个回答zrr4e50632017-10-03增值税的特点:一、课税的普遍性,生产经营过程中产生增值都应交纳相应税金,生产经营的每道环节都应

增值税税负具有逐环节向前推移的特点, 作为纳税人的生产经营者并不是增值税的真正 负担者,只有最终的消费者才是全部税款的负担者。 3. 税基广阔,具有征收的普遍性和连续