手机网站

手机网站

手机网站

手机网站

【答案】:D 【233网校权威解析】:(1)商业企业的零售价属于含增值税价,甲便利店零售商品取得的103000元收入应先价税分离;(2)将外购的货物用于赠送,应视同销售货物;(3)甲便利店是小规模纳税人。因此,甲便利店第四季度应缴纳的增值税税额=(103000+721)÷(1+3%)×3%=3021(元)。

单选题甲商店为增值税小规模纳税人,2018年8月销售商品取得含税销售额61 800元,购入商品取得普通发票注明金额10 000元。已知增值税税率为16%,

1.甲便利店为增值税小规模纳税人,2016年第四季度零售商品取得收入 103000元,将一批 B.张某转让自用达 5年以上且唯一家庭生活用房 C.赵某转

【例题单选题】甲商店为增值税小规模纳税人,2015年8月销售商品取得含税销售额61800元,购入商品取得普通发票注明金额10000元。已知增值税

增值税小规模.ppt

1152x864 - 758KB - PNG

7类小规模纳税人可自开增值税专票

450x338 - 28KB - JPEG

《营改增实战:增值税从入门到精通(小规模纳税

350x350 - 13KB - JPEG

《营改增实战:增值税从入门到精通(小规模纳税

350x350 - 12KB - JPEG

《包邮 营改增实战:增值税从入门到精通(一般纳

350x350 - 26KB - JPEG

【申报Tips】小规模纳税人增值税申报填写案例

670x414 - 20KB - JPEG

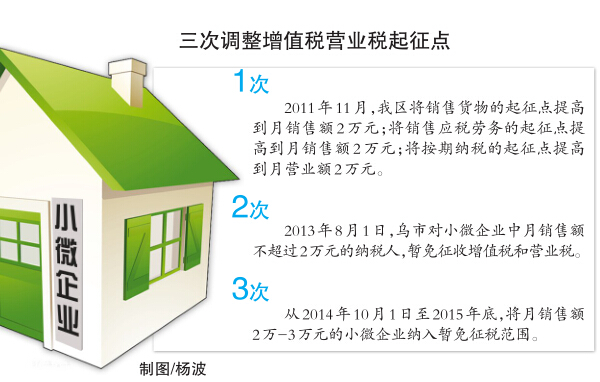

乌鲁木齐市每年3万户次小微企业免税|小规模纳

600x382 - 165KB - JPEG

增值税专用发票图片_增值税专用发票样式

1907x1099 - 226KB - JPEG

【资料三】甲公司为增值税一般纳税人,适用的

662x315 - 32KB - JPEG

苹果官网商店价格整体下降,其实是制造业增值

800x440 - 49KB - JPEG

小规模纳税人购买材料要不要交增值税

1014x407 - 21KB - PNG

落地 节税筹划经典案例+营改增实战 增值税从

350x350 - 27KB - JPEG

普通股资本成本为:A.3.65%B.3.75%C.8.05%D

326x285 - 19KB - JPEG

高端酒店涨价借口营改增两部委算明账不背黑

300x420 - 20KB - JPEG

某企业为增值税小规模纳税人,2018年8月对外

967x381 - 101KB - PNG

问题补充: 1.[单选题]甲便利店为增值税小规模纳税人,2016年第四季度零售商品取得收入103000元;将一批外购商品无偿赠送给物业公司用于社区活动.该批商品的含税价格721元

问题补充: 1.[单选题]甲商店为增值税小规模纳税人,2015年8月销售商品取得含税销售额61800元,购入商品取得普通发票注明金额10000元。已知增值税税率为17%,征收率为3%

单项选择题甲商店为增值税小规模纳税人,2015年8月销售商品取得含税销售额61800元,购入商品职得普通发票注明金额10000元。已知增值税税率为17%,征收率为当月应缴纳

增值税税额为()元。A.1500B.1854C.1554D.1800请帮忙给出正确答案和分析,谢谢! 找答案首页 财会类考试 中级会计职称 中级经济法 问题详情 甲商店为增值税小规模纳税人

取得含税销售额17098元。该商店应缴纳增值税为()元。A、2282B、2448C、1632D、 某企业为增值税小规模纳税人,2017年1月份销售额为25 000元(不含税,下同),2月份销售

2016年第四季度零售商品取得收入103000元,将一批外购商品无偿赠送给物业公司用于社区活动,该批商品的含税价格721元。已知增值税征收率为3%。计算甲便利店第四季度