手机网站

手机网站

手机网站

手机网站

增值税的特点:一、课税的普遍性,生产经营过程中产生增值都应交纳相应税金,生产经营的每道环节都应按其增值额的大小分别纳税;二、课税的公平性,按增值额征税,并实行税款抵扣制,有效地避免了重复征税;三、课税收入的稳定性,增值税的适用范围广,税基合理,有充分可靠的税源保障。

增值税的类型和特点 吕QiFeng|2018-06-29 |举报 专业文档 专业文档是百度文库认证用户/机构上传的专业性文档,文库VIP用户或购买专业文档下载特权礼包的其他会员用户可

增值税的概念 增值税是对在中华人民共和国境内销售货物或提供加工、修理修配劳务以及进口货物的单位和个人生产经营过程中取得的增值额为课税对象征收的一种税。 增值税的特点 1.以增值额为课税对象。从征税对象看,无论各国的法定增值额有多大差别,增值税都是以增值额而不是以销售全额为课税对象。以增值额为课税对象是增值税最基本的特点。 2. 实行普遍征税。无论是从横向看还是从纵向看,都有着广阔的税基。从生产经营的横向关系看,无论工业、商业或者劳务服务活动,只要有增值收入就要纳税;从生产经营的纵向关系看,每一货物无论经过多少生产经营环节,都要按各道环节上发生的增值额逐次征税。 3.实行多环节征税。从纳税环节看,增值税实行多环节征税,即在生产、批发、零售、劳务提供和进口等各个经营环节分别课税,而不是只在某一环节征税。 增值税的优点 增值税的优点是由增值税的特点决定的。 1.能够平衡税负,促进公平竞争。增值税以增值额为课税对象的特点,能够彻底解决同一种货物由全能厂生产和由非全能厂生产所产生的税负不平衡问题。 2.既便于对出口商品退税,又可避免对进口商品征税不足。世界各国为保护和促进本国经济的发展,在对外

中国税制概论第二讲 增值税概念、特点及意义

1080x810 - 155KB - JPEG

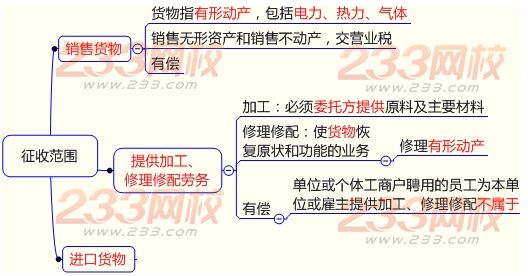

增值税的征收范围一般规定

528x276 - 34KB - JPEG

免征蔬菜流通环节增值税

400x240 - 27KB - JPEG

端午佳节,换个角度说说粽子税

579x341 - 20KB - JPEG

第三章增值税.报告.ppt

141x200 - 3KB - JPEG

第一节 增值税的概念和特点 税法教学课件.ppt

1152x864 - 842KB - PNG

所谓增值税,就是一日,三餐 - 今日头条(www.tou

554x329 - 29KB - JPEG

增值税法的概念及特点

647x291 - 22KB - JPEG

新《增值税暂行条例》中开具增值税专用发票的

794x1123 - 36KB - PNG

土地增值税、土地增值税扣除项目

492x345 - 58KB - JPEG

增值税发票虚开行为特征模型

1000x2708 - 465KB - JPEG

如何辨别增值税发票的真假_第A06版:本地新闻

500x333 - 95KB - JPEG

从商品流转角度谈增值税(概念、特点、类型、

449x201 - 7KB - JPEG

增值税发票虚开行为特征模型

1080x595 - 95KB - JPEG

简要学习增值税法(主要特点)

640x319 - 23KB - JPEG

简述增值税的概念和特征。 简述增值税的概念和特征。 悬赏:0 答案豆 提问人:匿名网友 您可能感兴趣的试题 简述消费税的概念和特征。 简述营业税的概念和特征。 据反映,某

简述增值税的特点 简述增值税的特点 请帮忙给出正确答案和分析,谢谢! 悬赏:0 答案豆 提问人:00*70 您可能感兴趣的试题 1 简述自行办理个人所得税纳税申报的情形. 2 简述税

简述增值税的基本特征创建于 2017-10-021个回答zrr4e50632017-10-03增值税的特点:一、课税的普遍性,生产经营过程中产生增值都应交纳相应税金,生产经营的每道环节都应

增值税的主要特点 cherry_明天|2018-06-27 |举报 专业文档 专业文档是百度文库认证用户/机构上传的专业性文档,文库VIP用户或购买专业文档下载特权礼包的其他会员用户可

增值税税负具有逐环节向前推移的特点, 作为纳税人的生产经营者并不是增值税的真正 负担者,只有最终的消费者才是全部税款的负担者。 3. 税基广阔,具有征收的普遍性和连续