手机网站

手机网站

手机网站

手机网站

简介:应纳税所得额是指按照税法规定确定纳税人在一定期间所获得的所有应税收入减除在该纳税期间依法允许减除的

法律成立但实际管理机构在中国境内的企业。非居民企业,是指依照外国(地区)法律成立且实际管理机构不在中国境内,但在中 更多 企业应纳税所得额

简介:企业所得税应纳税所得额的确定以权责发生制为原则。应纳税所得额是企业所得税的计税依据,是企业每一纳税

应纳税所得额是指企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除及允许弥补的以前年度亏损后的余额。 企业应纳税所得额的计算,

应纳税所得额是企业所得税的计税依据,按照企业所得税法的规定,应纳税所得额为企业每一个纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额。 应纳税所得额有两种计算方法,一是直接法,二是间接法。 一、直接计算法: 应纳税所得额=收入总额-不征税收入-免税收入-各项扣除金额-弥补亏损 (一)企业以货币形式和非货币形式从各种来源取得的收入,为收入总额。包括: 1、销售货物收入; 2、提供劳务收入; 3、转让财产收入; 4、股息、红利等权益性投资收益; 5、利息收入; 6、租金收入; 7、特许权使用费收入; 8、接受捐赠收入; 9、其他收入。 (二)收入总额中的下列收入为不征税收入: 1、财政拨款; 2、依法收取并纳入财政管理的行政事业性收费、政府性基金; 3、国务院规定的其他不征税收入。 (三)企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。 在计算应纳税所得额时,下列支出不得扣除: 1、向投资者支付的股

企业所得税应纳税所得额的确定以权责发生制为原则。应纳税所得额是企业所得税的计税依据,是企业每一纳税年度的收入总额,减除不征税收入、免

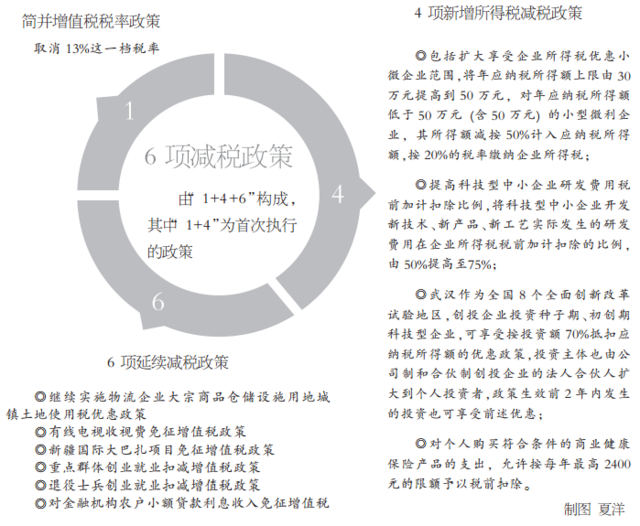

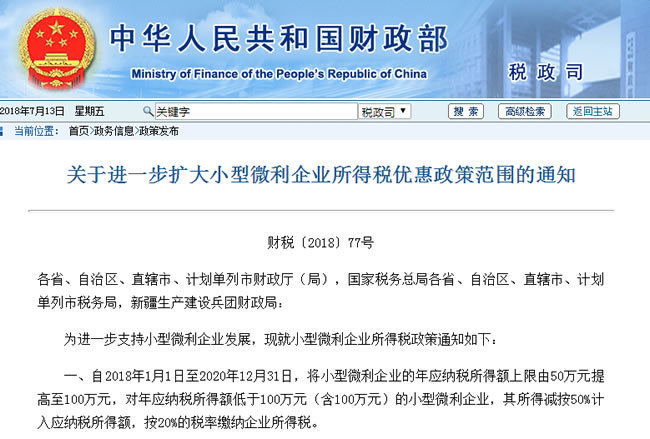

一步扩大小型微利企业所得税优惠政策范围的通知》(以下简称《通知》),自今年1月1日至2020年12月31日,将小型微利企业的年应纳税所得额上限由5

海南小微企业应纳税所得额上限提高至100万元

700x350 - 21KB - JPEG

享受减半征收企业所得税的年应纳税所得额从5

640x429 - 53KB - JPEG

【小型微利企业应纳税所得额是否包括查补所得

640x487 - 26KB - JPEG

海南小微企业福利来了!应纳税所得额上限提高

700x350 - 29KB - JPEG

创业投资企业如何填报抵扣应纳税所得额明细

504x250 - 54KB - PNG

南昌小微企业纳税所得额上限由30万元提高至

462x301 - 167KB - PNG

【社论】减企业所得税_社论_澎湃新闻-The Pa

600x250 - 91KB - JPEG

《经济法基础》考点:企业应纳税所得额之税前

591x1248 - 168KB - JPEG

从30万元提至50万元 微小企业年应纳税所得额

484x351 - 31KB - JPEG

企业重组的特殊性税务处理

800x320 - 74KB - JPEG

2017年至2019年 广元小微企业年应纳税所得额

460x277 - 23KB - JPEG

武汉小微企业年应纳税所得额上限提至50万元

640x526 - 231KB - PNG

财政部:将小型微利企业的年应纳税所得额上限

640x360 - 13KB - JPEG

小型微利企业年纳税所得额上限提至100万

350x215 - 23KB - JPEG

两部委:小型微利企业年应纳税所得额上限提高

650x439 - 70KB - JPEG

且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。这位网友问题中提到企业应纳税所得额已经超过了300万

调整为上年度月均收入低于5000元(年6万元)的个人;由上年度企业应纳税所得额低于30万元的企业,调整为上年度企业应纳税所得额低于100万元的企业。该新政策自2019年7月

个人独资企业应纳税所得额创建于 2016-01-12例外.,是不是2个人都要交个人所得税.?迷惑还是净利润,不知道怎么算那个个人所得税,谁给我详细的解释说明啊,如果是2个人的合