手机网站

手机网站

手机网站

手机网站

高校内部控制体系构建与动态优化研究-龙源期

600x623 - 52KB - JPEG

高校内部控制建设实施操作指南

800x800 - 56KB - JPEG

财务信息化下高校内部控制的变革-龙源期刊网

800x378 - 72KB - JPEG

周旭枚:高校内部控制审计应多方参与

500x351 - 16KB - JPEG

内部控制(东北财经大学会计学系列教材)

350x350 - 9KB - JPEG

强化和完善高校内部控制, 有效防范财务风险.p

800x1108 - 400KB - PNG

学校财务管理内控制度.doc全文-研究报告-在线

993x1404 - 78KB - PNG

内部控制学 李连华 厦门大学出版社_网上买书

600x830 - 45KB - JPEG

高校科研经费内控系统现状及改进-龙源期刊网

1064x393 - 77KB - JPEG

论高校内部控制及风险防范.doc

993x1404 - 145KB - PNG

内部控制学 李连华 厦门大学出版社_图书杂志

400x400 - 19KB - JPEG

高校合同内部控制摘要.doc

141x200 - 15KB - PNG

基于高校贪腐案件的高校内控建设思考.pdf

800x1034 - 333KB - PNG

试论以内部审计为核心高校内部控制体系建设.

993x1404 - 151KB - PNG

高校内部控制评价标准体系分析研究.pdf

800x1168 - 182KB - PNG

因此,高校内部控制 的研究对于自身发展和管理体系的完善具有极其重要的意义和此,本文介绍了地方文献的定义,

参照《企业内部控制规范》的定义,高校的内部控制可以定义为是由高校管理层和全体教职员工共同实施的、旨在

所谓内部控制风险,就是指影响内部控制功效发挥和目标实现或导致内部控制失效的不确定性。产生内部控制风险

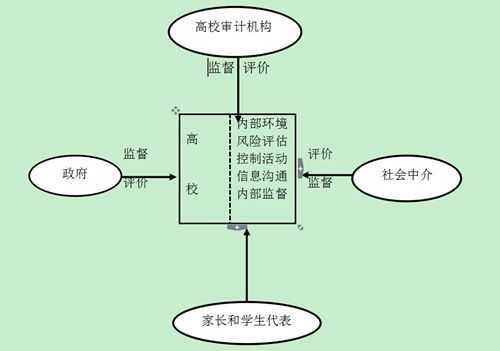

制度、信息与沟通、内部审计监督五个方面构建了高校内部控制的整体框架。articlemainly expounds

一、高校内部控制制度的含义及目标6、谨慎性原则高校内部控制的核心是有效防范各种风险,内部控制制度的

高校内部控制问题浅析,尹之海;正>参照《企业内部控制规范》的定义,高校的内部控制可以定义为是由高校管理

一、高校内部控制的含义高校内部控制的定义可参照我国2003年制定的《内部审计基本准则》中的定义,即组织

并从控制环境、风险评估、内部控制制度、信息与沟通、内部审计监督五个方面构建了高校内部控制的整体框架。

正>一、高校内部控制制度含义与目标高校内部控制制度是高校为了保证各项业务活动的有效进行,保护资产的

一、高校内部控制的含义高校内部控制制度是帮助高校自我检测、自我调节与监督目标的控制制度,是为实现高校