手机网站

手机网站

手机网站

手机网站

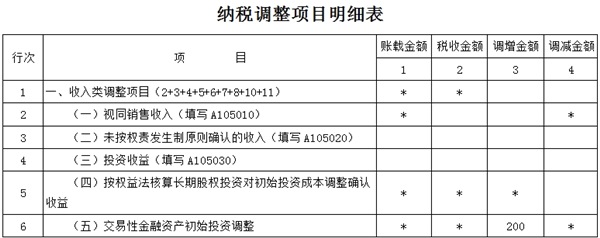

交易性金融资产初始计量的税会差异_交易性金

600x238 - 43KB - JPEG

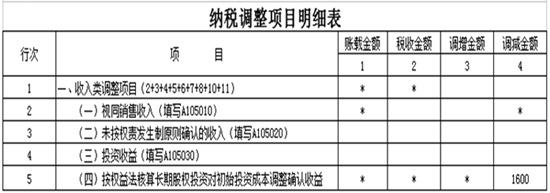

权益法下长期股权投资初始计量的税会差异_权

550x193 - 36KB - PNG

资评《财务会计》预习:无形资产的初始计量 -

327x188 - 5KB - JPEG

考试预习《会计》:其他权益工具确认与计量及

500x556 - 57KB - JPEG

笔记分享】会计 第三章 固定资产的初始计量_

500x359 - 11KB - PNG

金融工具的计量简介_管理实践

360x282 - 99KB - PNG

职称《会计实务》考点精编:金融资产的计量_东

500x289 - 16KB - PNG

第二节 金融资产的计量:2014年中级会计职称考

617x498 - 114KB - JPEG

持有至到期投资的计量_东奥会计在线

476x218 - 16KB - JPEG

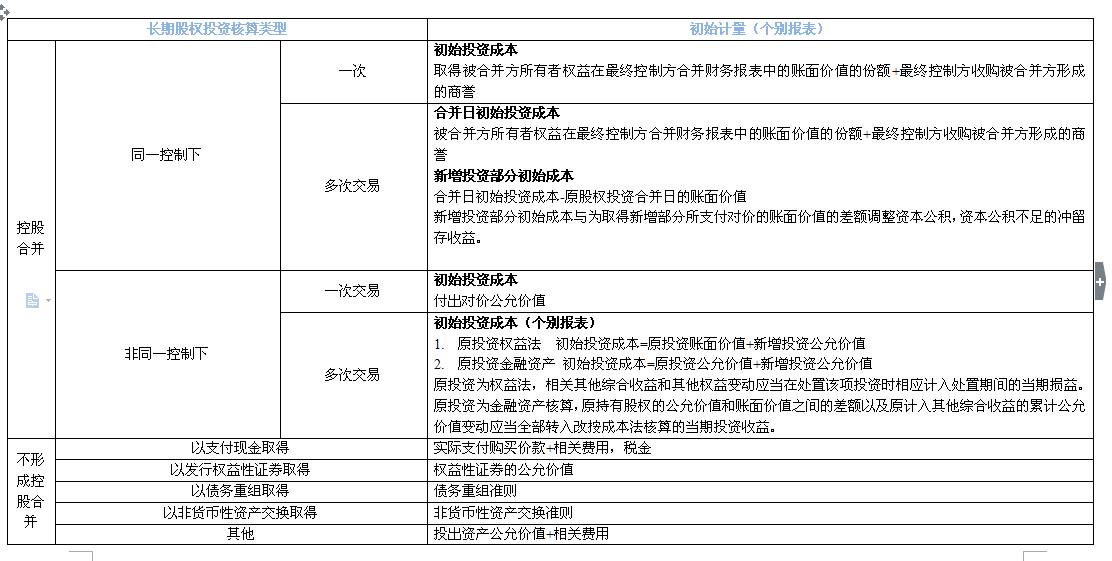

同一控制下,分布实现长投的入账金额如何确定

1112x561 - 29KB - PNG

1.5 会计的基本程序:确认、计量、记录与报告.

141x200 - 4KB - JPEG

2013年威海继续教育解析.doc

993x1404 - 93KB - PNG

会计第05章 固定资产 练习题.doc

993x1404 - 109KB - PNG

汇率平价97年亚洲金融危机.ppt

1152x864 - 795KB - PNG

应付债券的和记.ppt

960x720 - 75KB - JPEG

注会报名专栏☉整理在建工程的初始计量相关问题讨论及资料分享,并提供在建工程的初始计量相关资讯BOT项目

展开全部 固定资产的初始计量: (一)固定资产初始计量原则 固定资产应当按照成本进行初始计量。固定资产

(2)掌握固定资产初始计量的核算;借:在建工程 530140 未确认融资费用 469860 贷:长期应付款 000000 借

二、固定资产的初始计量: 固定资产应该按照成本进行初始计量。 借:在建工程

无形资产初始计量 固定资产的初始计量 初始计量 固定资产初始计量 存货初始计量 金融资产的初始计量 存货的

第四章存货 第一节 存货的确认和初始计量 一、存货的定义与确认条件(一)存货的定义 存货,减记的金额应当

固定资产的确认和初始计量 一、固定资产的定义和确认条件 企业处置长期股权投资通过“在建工程”科目核算

借:在建工程—建筑工程(×工程) 安装工程(×工程) 贷:银行存款 预付账款 ②完工时,补付工程款: 借

二、固定资产的初始计量 建造时候先通过“在建工程”科目核算,待工程完工达到预定可使用状态时,从“在建

C.2012年末尚未达到预定可使用状态的饭店作为在建工程列示,E.2012年末投资性房地产计量金额为150000万元