手机网站

手机网站

手机网站

手机网站

允许加计扣除的研发费用支出范围包括哪些_研

550x350 - 249KB - PNG

高新技术企业研发费用与允许加计扣除研发费用

640x360 - 18KB - JPEG

研发费用税前加计扣除申报及备案管理要求是什

545x298 - 147KB - PNG

研发费用加计扣除政策有哪些变化?

472x305 - 14KB - JPEG

【研发费用加计扣除怎么办 苏州博远来帮您】

300x300 - 12KB - JPEG

研发费用加计扣除申请注意事项和政策调整

376x229 - 55KB - JPEG

研发费用税前加计扣除政策不能扣除有哪些方面

550x355 - 227KB - PNG

研发费用税前加计扣除政策是否必须是高新技术

550x363 - 300KB - PNG

研发费用加计扣除政策这些变化,你都知道吗?_

452x283 - 15KB - JPEG

研发费用税前加计扣除比例提高到75%

378x276 - 7KB - JPEG

并非都是利好,研发费用加计扣除新政解读

300x225 - 22KB - JPEG

低保标准最新规定–会计网词库

376x293 - 104KB - JPEG

青岛研发费加计扣除税收优惠政策,六大变化须

600x415 - 104KB - PNG

研发费用加计扣除是什么意思?企业研究开发费

455x341 - 146KB - JPEG

减税红包激发企业创新:仅研发费用加计扣除年

600x395 - 13KB - JPEG

企业研发机构发生的费用是否可以加计扣除的问题,一直以来都是企业财务纳税人应当根据有关税法的规定,对

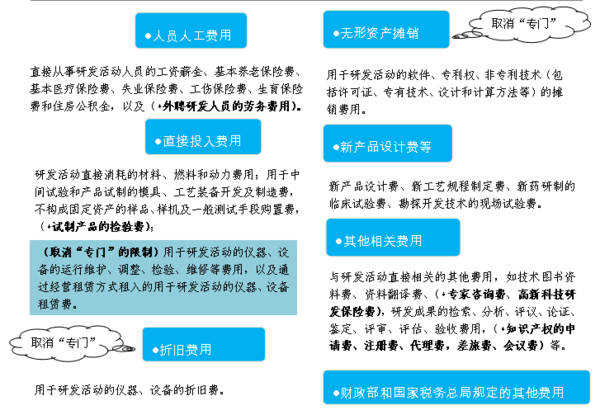

允许加计扣除的研发费用具体范围包括: 1.人员人工费用。直接从事研发活动人员的工资薪金、基本养老保险费

允许加计扣除的研发费用支出范围应关注的是,允许扣除的研发费范围采取的是正列举方式,即政策规定中没有

2016年1月1日起施行(如下图),允许企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的

财政部近日下发文件《关于研究开发费用税前加计扣除有关政策问题的通知》(财税[2013]70号)明确了可纳入

允许加计扣除的研发费用支出范围包括哪些?允许加计扣除的研发费用支出范围包括:1、人员人工费用。直接从.

《财政部、国家税务总局关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)第一条第(一

企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,按照本

一家企业的研发费用属于企业的成本费用,本身就能够税前扣除,而上述新规的意思是,不光让你企业的研发费用