手机网站

手机网站

手机网站

手机网站

什么叫会计现值

500x313 - 23KB - JPEG

新收入准则中特定交易三点会计处理_突袭网-提

840x560 - 61KB - JPEG

四川成都出口到海防集装箱海运公司

335x240 - 13KB - JPEG

德国SICK西克1023671 \/ MLG3-0270F511

620x420 - 21KB - JPEG

2014中国进出口银行总行财会类笔试经验 | 经验

500x280 - 20KB - JPEG

德国SICK西克1023671 \/ MLG3-0270F511

620x420 - 8KB - JPEG

临时设施的会计核算

500x333 - 21KB - JPEG

借款如何开票

500x348 - 27KB - JPEG

理财新规出台,对投资小白有何利好?

640x486 - 17KB - JPEG

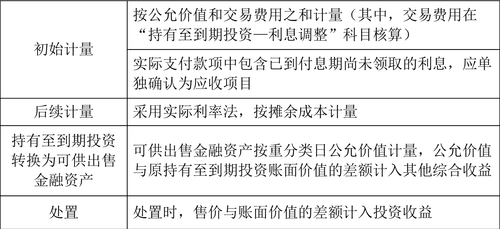

2017《财务与会计》基础考点:持有至到期投资

500x229 - 48KB - PNG

2017会计硕士考研:会计学基础必考名词(4)_考

400x260 - 25KB - JPEG

2019重庆注会《会计》知识点:持有至到期投资

450x244 - 24KB - PNG

2016年会计行业的这七件大事,你都知道吗?

554x382 - 24KB - JPEG

中级财务会计第一章第七节可供出售金融资产概

1152x864 - 309KB - PNG

五月银行理财产品将不保本保息,百万亿元资产

699x466 - 33KB - JPEG

2014《会计》阶段测试题:摊余成本的计算 【小编导言】我们一起来复习2014《会计》第二章考点:摊余成本的

摊余成本(amortized cost)是指用实际利率(此处指同期市场利率)作计算利息的基础,投资成本减去利息后的

期末摊余成本=期初摊余成本+确认的融资费用-当期的现金流出(3)计算应付债券的摊余成本【例3】2007年1月1日

【提示3】企业在初始确认以摊余成本计量的金融资产或金融负债时,就应当计算确定实际利率,并在相关金融

什么叫摊余成本在金融工具的确定上有这么一个词是什么意思呀,谢谢:金融资产或金融负债的摊余成本,是指该

金融资产或金融负债的摊余成本,是指该金融资产或金融负债的初始确认金额经下列调整后的结果: (一)扣除

怎样确定摊余成本2006年12月31日,委托证券公司以7764万元的价格发行3年期分期付息公司债券,该债券面值为

会计学堂将在接下来的文章中重点解析期初摊余成本如何确定?感兴趣的朋友可以通过阅读得到一些启发,具体的