手机网站

手机网站

手机网站

手机网站

财务管理普通股资本成本问题

473x291 - 30KB - JPEG

某公司原有资本600万元,其中长期借款200万元

600x337 - 45KB - JPEG

财务管理第四章第一节资本成本说课.ppt

1152x864 - 18KB - PNG

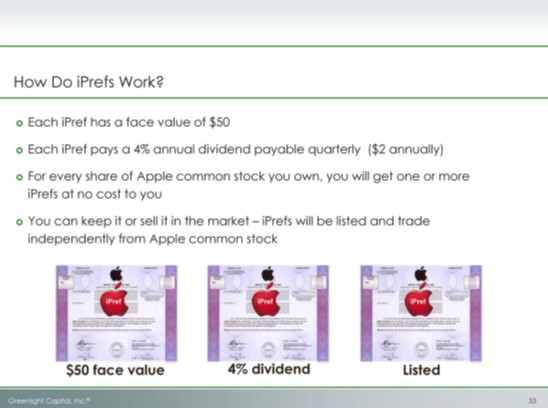

绿光iPrefs详解:降低资本成本,最大化企业价值

548x408 - 39KB - JPEG

MM理论(资本结构理论).解说.ppt

1152x864 - 376KB - PNG

漫IP孵化神居动漫获阿里巴巴投资 ;高瓴资本大

500x333 - 34KB - JPEG

2017年注会考试财务成本管理考点之留存收益

272x179 - 1KB - PNG

信泰资本5.7亿美元收购美国酒店资产包 伦敦地

580x362 - 48KB - JPEG

财务管理4--资金成本.ppt

960x720 - 41KB - JPEG

企业融资决策中的纳税筹划-世界服装鞋帽网-行

615x402 - 20KB - JPEG

中级财务管理》第5章考点整理:平均资本成本比

306x114 - 2KB - PNG

并购融资的影响因素

566x272 - 26KB - JPEG

企业盈利能力分析(45页).ppt

1152x864 - 495KB - PNG

财务管理006股票估值.ppt

1152x864 - 39KB - PNG

上市银行为何密集发行优先股

330x220 - 17KB - JPEG

在考虑货币的时间价值时,债券成本计 算公式为:(三)普通股资本成本 由于普通股的股利是不固定的,即未来

资本成本是指投资资本的机会成本。这种成本不是实际支付的成本,而是一种失去的收益,是将资本用于本项目

五、(三)优先股资本成本 五、(三)优先股资本成本 应为:14%计算 方法 债券的税前资本成本 RPRP-普通股

某公司每年产生的息税前利润为展开全部 股权价值=每年净利润/普通股资本成本=(200000-100000*8%)*(1-25%

要求:(1)根据资料一计算留存收益和普通股资本成本;(2)根据资料二(4)计算今年的息税前利润增长率;

3 如果以溢价或折价发行,其发行价分别为2600万元和2200万元,计算该债券的资本成本。

三、普通股资本成本 同样的,我们先讲不考虑发行费用的普通股资本成本,这里比债务资本成本少了一种方法,

某公司上年度息税前利润为500万元,资金全部由普通股资本组成,所得税经过咨询调查,当时的债券资本成本