手机网站

手机网站

手机网站

手机网站

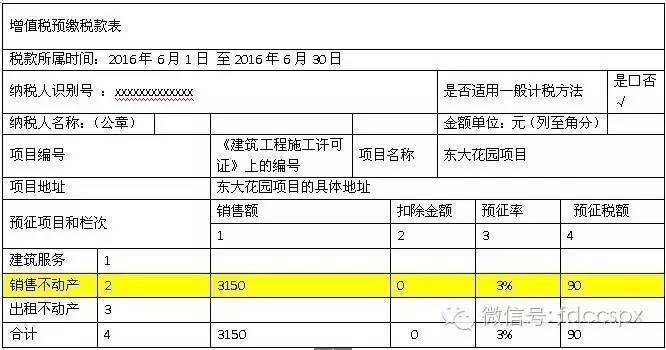

同时注明“预收款,不作为产权交易凭据”。在开具发票次月申报期内,通过《增值税预缴税款表》进行申报,按照规定预缴增值税。预收款所开发票金额不在申报表附表(一)中反

土地增值税纳税申报表(四)(从事房地产开发的纳

509x409 - 170KB - JPEG

房地产业纳税人增值税申报表讲解之一:预售房

448x252 - 22KB - JPEG

房地产开发企业如何填报《增值税预缴税款表》

666x350 - 42KB - JPEG

土地增值税房地产开发项目登记与预缴纳税申报

993x1404 - 258KB - PNG

原始凭证的折叠方法–会计网词库

793x437 - 29KB - PNG

房地产企业营改增纳税申报及案例解析_会计审

577x526 - 171KB - PNG

房地产预缴增值税怎么进行申报

340x192 - 131KB - PNG

重庆土地增值税申报表下载_重庆2017预缴土地

640x452 - 48KB - JPEG

房地产预缴增值税,涉税重点!

640x287 - 44KB - PNG

长河税务:聊聊房地产、建筑业预缴增值税的那

689x576 - 81KB - JPEG

房产企业、建筑企业预交增值税税款,附加税如

687x349 - 14KB - PNG

务总局关于印发《中华人民共和国企业所得税月

553x787 - 63KB - JPEG

增值税异地预缴申报操作指引(纳税人)

541x208 - 16KB - JPEG

广州土地增值税预缴有什么规定?税率是多少 -

450x338 - 44KB - JPEG

建筑企业预缴增值税申报时可以抵减吗?

402x276 - 145KB - PNG