手机网站

手机网站

手机网站

手机网站

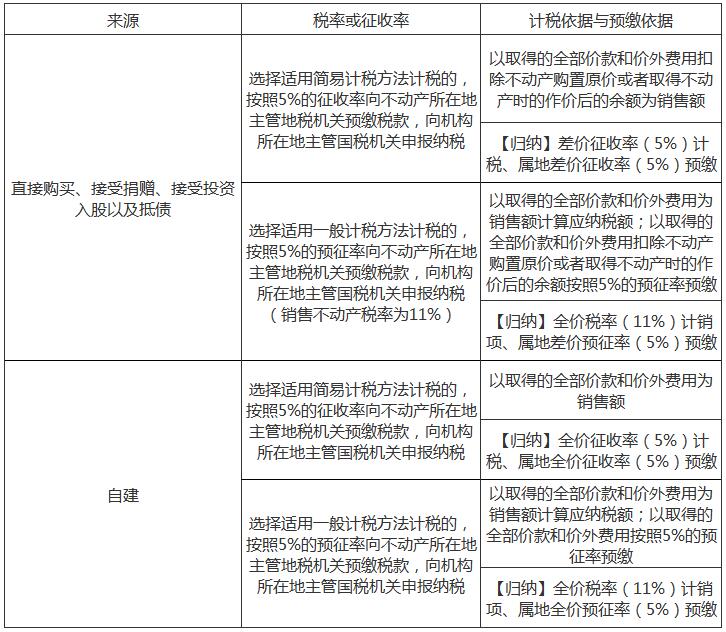

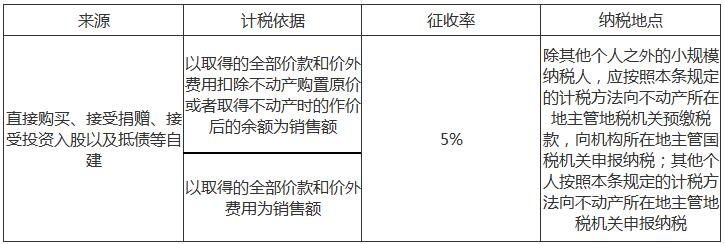

(一)一般纳税人依据及税率、征收率的运用 1.一般纳税人转让其2016年5月1日后取得的不动产,可以选择简易计税方法计税;也可以选择一般计税方法计税,计税规则归纳 2.一般

营改增!推广费、广告位的游戏规则说变就变 -

364x300 - 27KB - JPEG

营改增后二手房交易纳税流程不变-中国搜索大

575x330 - 223KB - PNG

2018CPA税法高频考点:纳税人转让不动产增值

726x632 - 99KB - JPEG

2018CPA税法高频考点:纳税人转让不动产增值

725x244 - 35KB - JPEG

解读 | 营改增后常规销售和经营租赁不动产增

200x200 - 3KB - JPEG

一般纳税人必须记住的简易计税规则

640x455 - 62KB - JPEG

天津:社会救助家庭不动产登记信息实现网上查

450x338 - 25KB - JPEG

一般纳税人必须记住的简易计税规则

510x387 - 35KB - JPEG

嘉善县不动产登记告知单.doc

993x1404 - 104KB - PNG

动迁房办产证要交税吗壁纸 不动产登记要交税

220x153 - 8KB - JPEG

小规模纳税人增值税网络申报操作指南

554x561 - 54KB - JPEG

老不动产的装修费 能不能得到抵扣 抵扣的限制

680x486 - 24KB - PNG

2017税务师《税法一》基础考点:转让不动产增

500x202 - 50KB - PNG

全面营改增后销售旧固定资产(含不动产的)税会

640x304 - 23KB - JPEG

纳税服务网会员刊2015年第4期

900x1195 - 147KB - JPEG