手机网站

手机网站

手机网站

手机网站

对于增值税进项税额转出中补交的税费和滞纳金,怎么进行账务处理?:借:管理费用贷;应交税费-应交增值税(进项税额转出)解缴时借;应交税费-应交增值税(已交增值税. 对于上年增

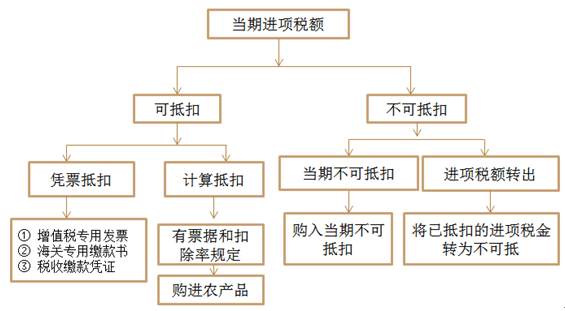

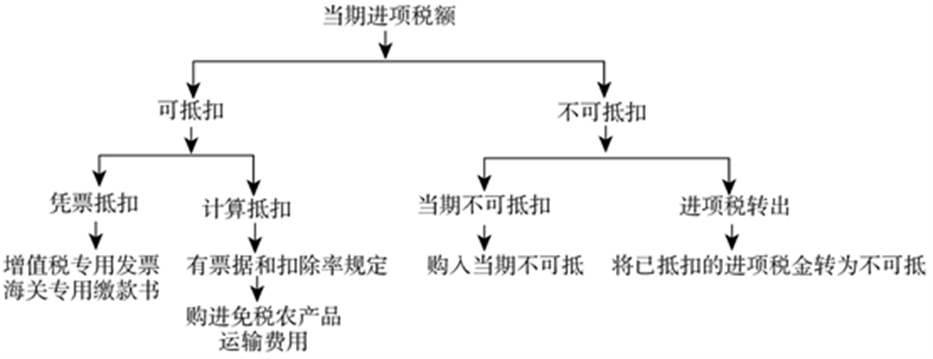

增值税进项税额的计算、审核、账务处理

384x227 - 5KB - PNG

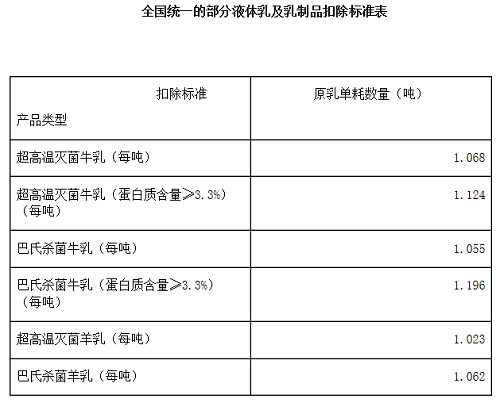

7月起液体乳等纳入农产品进项税额核定扣除试

500x414 - 33KB - PNG

增值税进项税额转出会计分录怎么做_进项税转

507x294 - 256KB - JPEG

如何将进项税额在免税销售额与应税销售额之间

565x311 - 53KB - PNG

增值税进项税额抵扣十种情形无须转出,你都掌

300x207 - 16KB - JPEG

增值税进项税额的计算_东奥会计在线

466x201 - 30KB - PNG

【问答】农产品增值税进项税额核定扣除政策的

1280x800 - 75KB - JPEG

()支付的增值税可以作为进项税额从销项税额中

554x269 - 32KB - JPEG

增值税进项留抵税额抵减增值税欠税申请表

642x935 - 72KB - JPEG

进项税额抵扣的那些可与不可,都在这里了!

300x241 - 13KB - JPEG

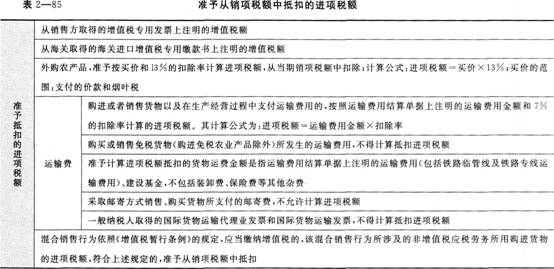

增值税的进项税额_东奥会计在线

933x359 - 93KB - PNG

农产品增值税进项税额核定扣除一主四附计算表

944x482 - 42KB - JPEG

2016最新营改增一般纳税人进项税额抵扣操作

480x300 - 69KB - JPEG

增值税进项税额不足抵扣的会计处理_会计审计

639x399 - 201KB - PNG

进项税额转出

256x293 - 15KB - JPEG