手机网站

手机网站

手机网站

手机网站

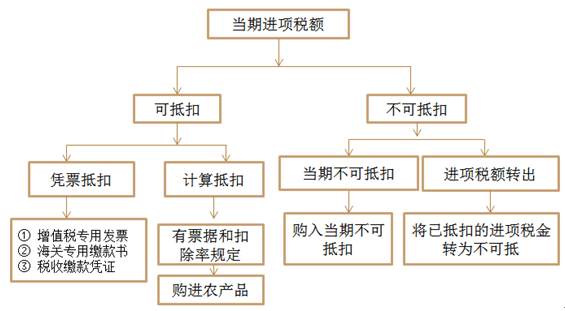

【案例】取消13%税率,进项税额如何计算?申报

973x898 - 159KB - JPEG

增值税进项税额的计算_东奥会计在线

466x201 - 30KB - PNG

如何将进项税额在免税销售额与应税销售额之间

565x311 - 53KB - PNG

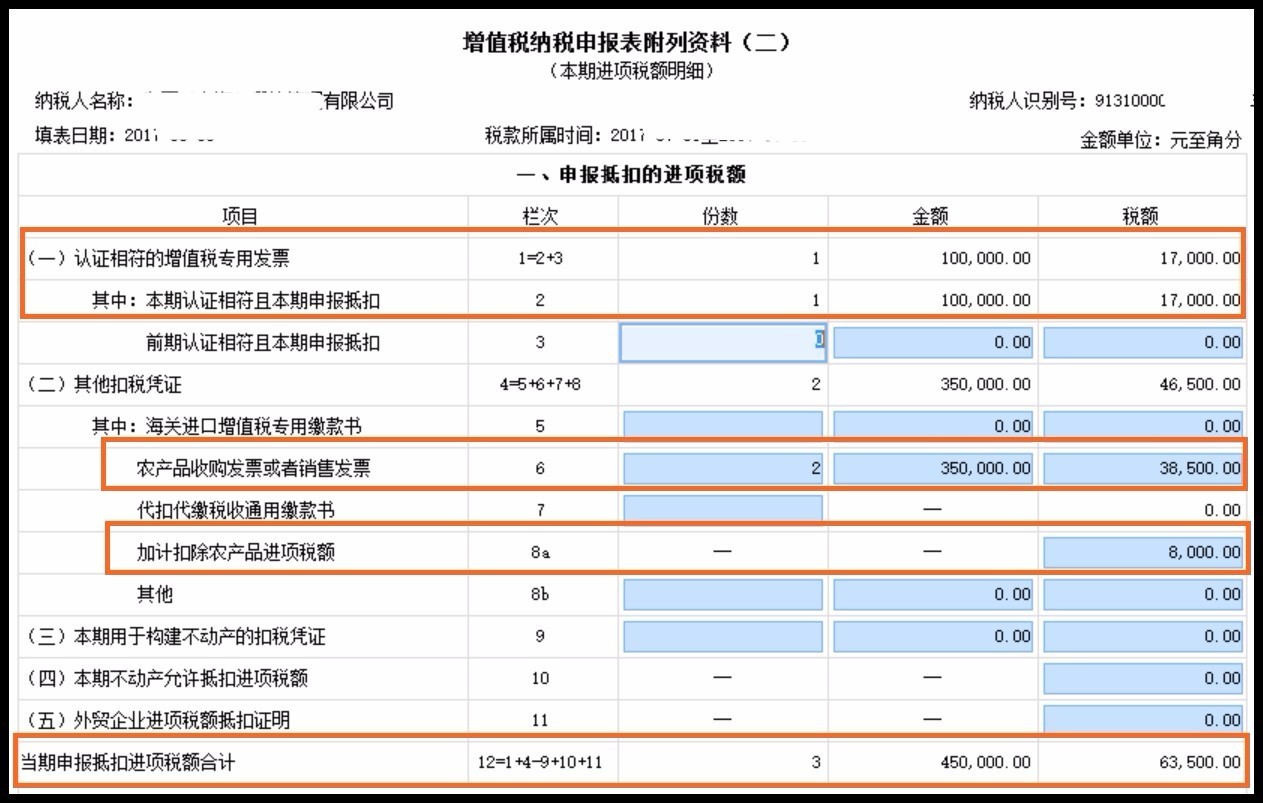

计算企业当期应纳增值税税额或期末留抵进项税

558x517 - 71KB - JPEG

应纳税额=当期销项税额-当期进项税额,如果上

350x246 - 13KB - JPEG

农产品增值税进项税额核定扣除一主四附计算表

944x482 - 42KB - JPEG

进项税额的抵扣计算_祝锋领

437x200 - 6KB - PNG

可抵扣的进项税额公式 怎样准确计算不得抵扣

553x410 - 49KB - JPEG

增值税进项税额的计算、审核、账务处理

384x227 - 5KB - PNG

可抵扣的进项税额公式 怎样准确计算不得抵扣

645x383 - 214KB - PNG

实务:营改增中的进项税额

400x300 - 70KB - JPEG

【案例】取消13%税率,进项税额如何计算?申报

1263x803 - 201KB - JPEG

入产出发核定农产品增值税进项税额怎样计算-

521x300 - 83KB - JPEG

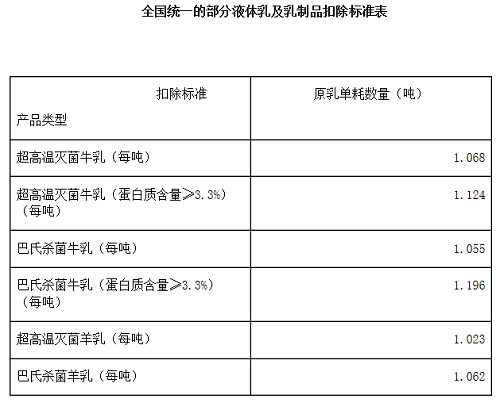

7月起液体乳等纳入农产品进项税额核定扣除试

500x414 - 33KB - PNG

进项税额转出的会计分录-进项税额转出的会计

553x410 - 49KB - JPEG