手机网站

手机网站

手机网站

手机网站

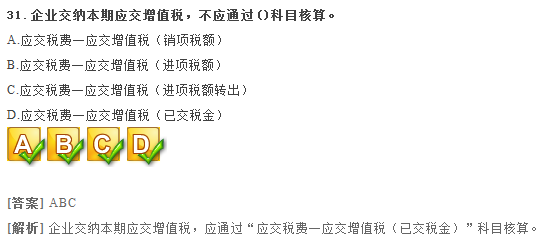

用蓝字登记;退回所购货物应冲销的进项税额,用红字登记 2.已交税金:核算企业当月上缴本月增值税额,企业已缴纳的增值税用蓝字登记;退回多缴的增值税额用红字登记 3.减免税

初级会计师_会计职称《初级会计实务》基础学

385x276 - 9KB - PNG

已交税金在什么情况下核算?

640x414 - 25KB - JPEG

是应该通过应交税费-应交增值税(未交税金)科

551x241 - 13KB - PNG

房地产企业营改增财务核算处理试卷.pptx

1152x864 - 1109KB - PNG

企业缴纳的下列税款,不需要通过应交税金科目

600x440 - 26KB - GIF

已交税金怎么算

109x154 - 5KB - JPEG

预缴环节的增值税会计核算怎么做

500x666 - 87KB - JPEG

第07章制造业主要经济业务的核算习题5.doc全

993x1404 - 81KB - PNG

增值税实务与司帐核算.ppt

1152x864 - 214KB - PNG

一般纳税人增值税核算科目图解说明 - 会计学习

390x941 - 48KB - PNG

生产企业出口货物免、抵、退税基础知识.ppt

960x720 - 46KB - JPEG

2014会计职称考试《初级会计实务》预习讲义

380x262 - 4KB - PNG

增值税会计科目的设置及账务处理

377x236 - 94KB - PNG

企业的涉税会计处理(完整版).ppt 26页

1152x864 - 167KB - PNG

转出多交增值税和未交增值税的会计处理的关键

415x264 - 166KB - PNG