手机网站

手机网站

手机网站

手机网站

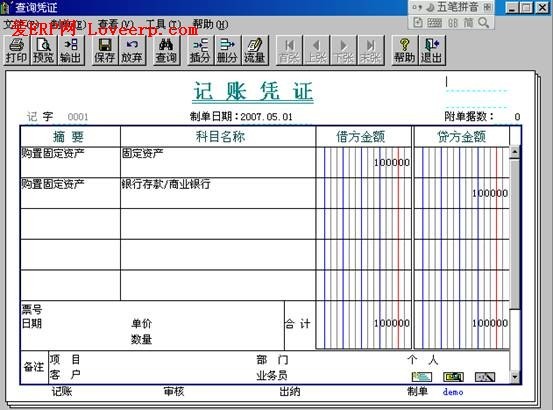

计算增值税时,(1)计算应交增值税:销项税额-进项税额-以前留抵进项税额=本期应交增值税 (2)结转:借:应交税金-应交增值税-转出未交增值税贷:应交税金-应交增值税-未交税金 (2

转出未交增值税是什么意思-什么叫应交增值税

385x291 - 18KB - JPEG

月末进项税结转_待抵扣进项税会计分录_钟爱

644x220 - 32KB - JPEG

转出未交增值税|计算应交的城建税分录|转出未

719x492 - 43KB - JPEG

转出未交增值税|计算应交的城建税分录|转出未

600x311 - 67KB - JPEG

2016年厦门应交增值税明细科目及计算方法

500x291 - 75KB - JPEG

不动产抵扣进项税额转出纳税申报_中华会计网

503x343 - 69KB - PNG

一般纳税人增值税核算科目图解说明 - 会计学习

390x941 - 48KB - PNG

2016年西安应交增值税明细科目及计算方法

550x429 - 117KB - JPEG

2016年武汉应交增值税明细科目及计算方法

304x245 - 109KB - PNG

2016继续教育《全面营改增会计核算方法与技

794x1123 - 37KB - PNG

![[07-05]求助增值税纳税申报表附表计算_鹭岛生](http://img.xmfish.com/attachment/thumb/Mon_1307/6_562185_b9a8a37b3ca54b4.jpg)

[07-05]求助增值税纳税申报表附表计算_鹭岛生

700x961 - 106KB - JPEG

增值税纳税申报表中的税款缴纳是根据什么计算

500x506 - 74KB - JPEG

营改增后一般纳税人之案例分析

308x244 - 46KB - PNG

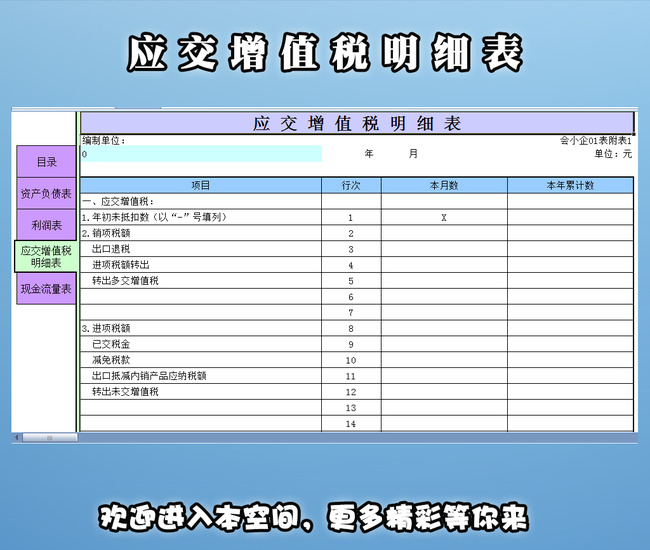

应交增值税明细表模板下载(图片编号:1228032

650x550 - 110KB - JPEG

进项税额转出的会计分录-进项税额转出的会计

553x410 - 49KB - JPEG