手机网站

手机网站

手机网站

手机网站

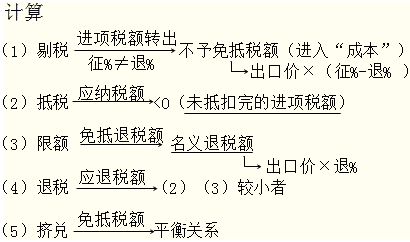

期末留抵额是进项税额减去销项税额减去进项税额转出的数额,如果上期的留抵大于上期退税,还应该加上二者之差。免抵退税额是当期出口的货物销售额乘以退税率减去免抵退

当期应免抵退税额=当期出口货物离岸价×外汇

800x1043 - 181KB - JPEG

当期应免抵退税额=当期出口货物离岸价×外汇

410x242 - 17KB - PNG

为什么当期期末留抵税额小于当期免抵退税额,

1080x810 - 120KB - JPEG

当期免抵退税额要做分录吗?

1080x810 - 52KB - JPEG

出口退税当期应退税额是否还需要交城建税和教

500x332 - 29KB - JPEG

当期免抵退税额-深圳国税.ppt

960x720 - 50KB - JPEG

生产企业免抵退税当期应退税额的计算方法

600x400 - 79KB - JPEG

蒙发利出口退税额高于当期利润 如何摆脱代工

723x560 - 103KB - JPEG

会计工作必备!50个会计师们常用又常忘的公式

416x384 - 39KB - JPEG

当期免抵税额与当期应退税额区别?-当期免抵税

400x260 - 23KB - JPEG

什么是免抵退税额?免抵退应退税额计算

490x258 - 41KB - JPEG

当期免抵退税额要做分录吗?

450x300 - 35KB - JPEG

该企业的免抵退税申报流程已启动,不能再次受

500x500 - 105KB - PNG

当期免抵退税额抵减额的计算方式?

450x304 - 218KB - PNG

当期免抵退税额要做分录吗?

333x216 - 12KB - JPEG