手机网站

手机网站

手机网站

手机网站

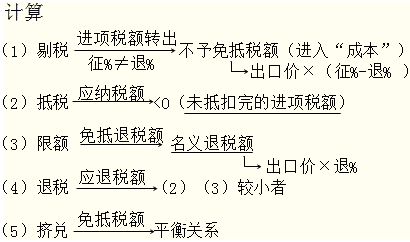

期末留抵额是进项税额减去销项税额减去进项税额转出的数额,如果上期的留抵大于上期退税,还应该加上二者之差。免抵退税额是当期出口的货物销售额乘以退税率减去免抵退

当期应免抵退税额=当期出口货物离岸价×外汇

800x1043 - 181KB - JPEG

免抵退税额计算公式_免抵退是什么意思_免抵

874x623 - 103KB - JPEG

当期应免抵退税额=当期出口货物离岸价×外汇

410x242 - 17KB - PNG

什么是免抵退税额?免抵退应退税额计算

490x258 - 41KB - JPEG

当期免抵退税额要做分录吗?

1080x810 - 52KB - JPEG

为什么当期期末留抵税额小于当期免抵退税额,

1080x810 - 120KB - JPEG

当期免抵退税额-深圳国税.ppt

960x720 - 50KB - JPEG

当期免抵退税额要做分录吗?

450x300 - 35KB - JPEG

增值税申报表第15栏免抵退货物应退税额生产

267x200 - 10KB - JPEG

当期免抵退税额抵减额的计算方式?

450x304 - 218KB - PNG

当期免抵退税额要做分录吗?

333x216 - 12KB - JPEG

免抵退,免抵退税的处理.doc

794x1123 - 40KB - PNG

税法题目,计算当期免抵退税额的时候,1和2哪个

426x259 - 30KB - JPEG

年报里的纳税总额包括免抵税额吗?

437x302 - 190KB - PNG

免抵退税和免抵税额分别怎样理解?

490x307 - 127KB - PNG