手机网站

手机网站

手机网站

手机网站

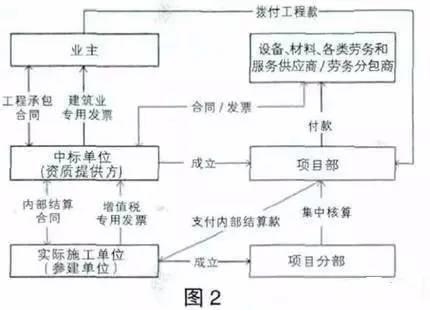

建筑产品在空间上具备不可移动性,在营业税税制下,建筑业的流转税是在施工所在地缴 36号文和17号公告规定,发生纳税义务时需要预缴增值税,纳税申报表主表28栏①列示了

营改增后建筑行业异地施工开17%的增值税专用

781x860 - 134KB - JPEG

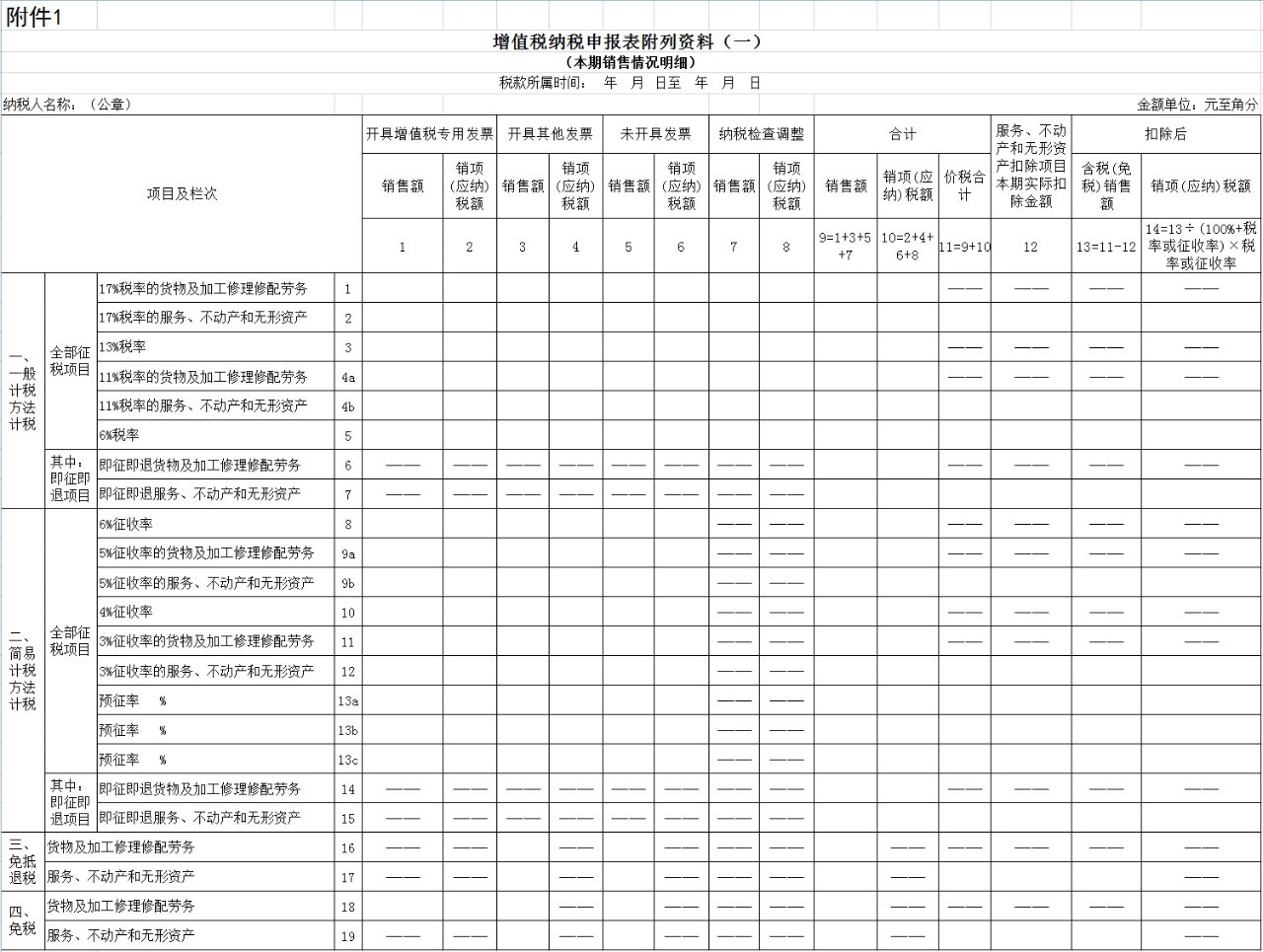

建筑业纳税人增值税申报表讲解之五:减免申报

448x252 - 23KB - JPEG

老项目新分包、纳税义务时间、异地项目预缴流

389x269 - 11KB - JPEG

建筑业营改增后,建筑单位跨省预交增值税流程

525x315 - 21KB - JPEG

建筑业异地预缴增值税时间期限为多久?

516x267 - 173KB - PNG

建筑业营改增后,建筑单位跨省预交增值税流程

521x218 - 17KB - JPEG

营改增下的建筑业不改变经营模式,离倒闭不远

430x310 - 15KB - JPEG

丽江市国税局全面营改增试点首周实现五个平

417x222 - 14KB - JPEG

税率减并后,一般纳税人增值税纳税申报表怎么

1280x965 - 262KB - JPEG

2016年银川市税收申报时间方式及步骤流程

550x396 - 236KB - JPEG

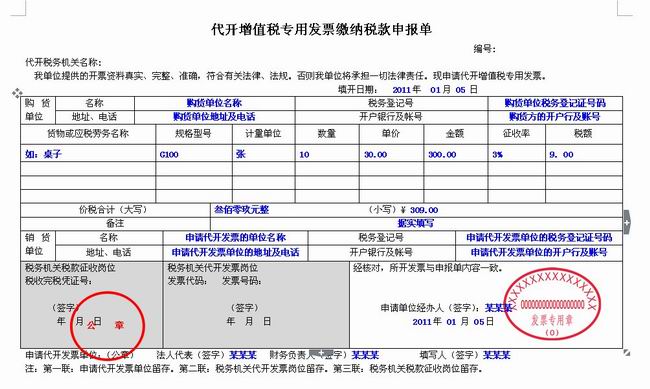

在地税代开了建筑业,任何在网上申报?如何报零

400x285 - 25KB - JPEG

2015年贵阳发票代开说明

650x389 - 54KB - JPEG

建筑业外地预缴增值税流程 - 涉税会计 - 中国会

120x120 - 7KB - JPEG

营改增5月1日全面推开 生活服务业喜收免税大

550x351 - 136KB - JPEG

建筑工程企业税收筹划方案-税收优惠政策

640x427 - 37KB - JPEG