手机网站

手机网站

手机网站

手机网站

下面将这些情况需要进行增值税预缴以及预缴税款的计算统一汇总,以备不时之需。 一 3% 纳税人取得的全部价款和价外费用扣除支付的分包款后的余额为负数的,可结转下次

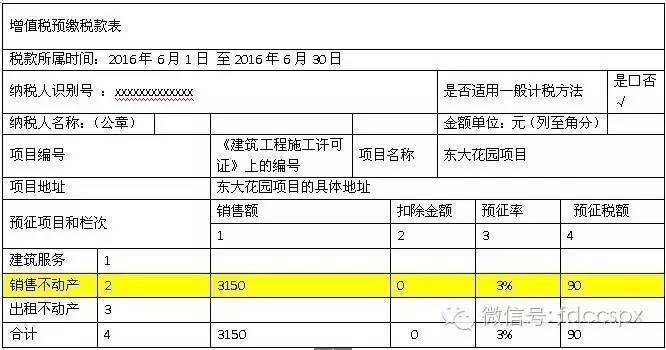

房地产开发企业如何填报《增值税预缴税款表》

666x350 - 42KB - JPEG

增值税预缴税款表_word文档在线阅读与下载_

1096x575 - 66KB - JPEG

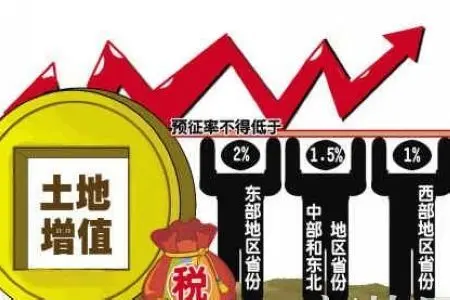

计算方法不同,土地增值税预缴税款有差异

480x300 - 13KB - JPEG

土地增值税预征率的定义以及计算方法

450x300 - 40KB - JPEG

增值税纳税申报表填写指引

581x344 - 95KB - JPEG

营改增后同是预收款 税务处理不同_会计审计第

544x333 - 37KB - JPEG

可以自动计算的北京增值税国、地税预缴税款表

1100x544 - 52KB - JPEG

增值税计算_增值税计算公式_增值税税率计算

490x269 - 19KB - JPEG

纳税人在预缴增值税后税金及附加如何计征?

483x268 - 20KB - JPEG

建筑服务增值税若干问题_税务处理_财会实务

584x508 - 20KB - PNG

建筑企业预缴增值税_建筑业异地预缴地税_钟

357x220 - 12KB - JPEG

小规模纳税人跨县(市)提供建筑服务,如何预缴增

480x320 - 21KB - JPEG

【收藏备查:哪些行业应预缴增值税?何时预缴?

1280x720 - 49KB - JPEG

【收藏备查:哪些行业应预缴增值税?何时预缴?

1080x607 - 126KB - JPEG

详解房产开发企业土地增值税预缴与清算方法

415x311 - 22KB - JPEG