手机网站

手机网站

手机网站

手机网站

一、建筑业异地预缴个人所得税款会计分录如下:借:应交税费-应交个人所得税贷:银行存款二、个人所得税率是个人所得税税额与应纳税所得额之间的比例。个人所得税率是由

建筑服务预缴税款不再需要提供合同原件!

297x220 - 12KB - JPEG

房地产开发企业如何填报《增值税预缴税款表》

666x350 - 42KB - JPEG

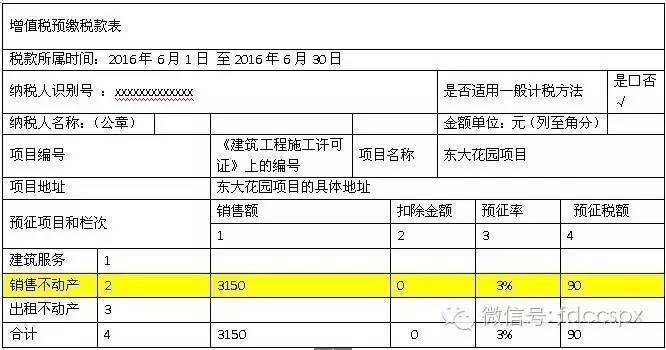

建筑老项目《增值税预缴税款表》

1237x1368 - 15KB - PNG

【图解税收】跨县提供建筑服务如何预缴税款?

547x1097 - 187KB - JPEG

【图解税收】跨县提供建筑服务如何预缴税款?

547x921 - 78KB - JPEG

【图解税收】跨县提供建筑服务如何预缴税款?

547x891 - 92KB - JPEG

【图解税收】跨县提供建筑服务如何预缴税款?

547x660 - 62KB - JPEG

营改增建筑公司跨县如何预缴申报税款【税务实

893x1405 - 34KB - PNG

提供建筑服务如何预缴和申报税款?一图get!_宁

640x1263 - 93KB - JPEG

建筑业异地预缴税款计算表格一般计税及简易计

719x317 - 32KB - JPEG

建筑劳务企业外地预缴的税款如何入账?

453x344 - 175KB - PNG

建筑企业跨区分包方如何预缴税款?

464x354 - 258KB - PNG

建筑预缴税款后如何进行账务处理?

776x355 - 113KB - PNG

建筑业预缴税款分录怎么进行处理?

434x323 - 154KB - PNG

建筑企业分包预交税款如何计算及开具发票

209x209 - 43KB - PNG