手机网站

手机网站

手机网站

手机网站

理论增值额,也可以说是增值税的理论计税依据,就是只能是说说,对照实际计税增值额看看征的税是多了还是少了,实际上并不是按照这个理论增值额计算税款。理论增值额的主

如何确定免征增值税的小微企业房产税计税依据

480x300 - 27KB - JPEG

营改增后的土地增值税计税依据问题 - 新华博客

500x287 - 177KB - PNG

土地增值税的计税依据

621x792 - 205KB - JPEG

22种增值税特殊计税依据

346x260 - 114KB - PNG

土地使用税计税依据有_自用房产税如何计算_

286x220 - 13KB - JPEG

财政部:转让房地产取得收入为不含增值税收入

456x234 - 225KB - PNG

房地产营业税计税依据和应纳税额的计算方法

500x328 - 93KB - JPEG

回迁安置房增值税计税依据咋确定?

363x225 - 15KB - JPEG

车辆购置税计税依据是不含增值税价款、组税价

584x218 - 33KB - JPEG

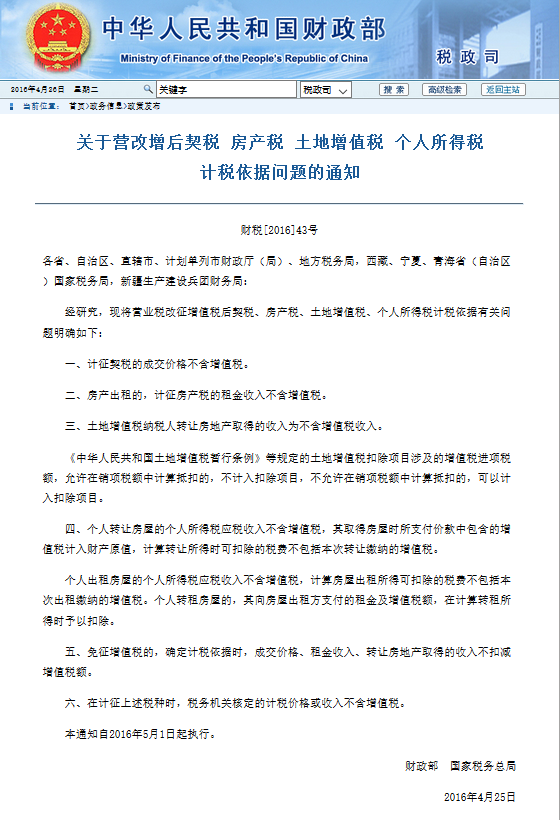

财政部明确营改增后计税依据:计征契税的成交

560x820 - 167KB - PNG

税务风险控制预警:增值税计税依据与企业所得

410x365 - 24KB - JPEG

会计师经济法考试重点:土地增值税计税依据是

500x272 - 35KB - JPEG

东莞会计培训金帐本增值税的计税依据-KVOV

626x216 - 30KB - JPEG

回迁安置房增值税计税依据如何确定?

556x385 - 38KB - JPEG

两部委明确营改增后契税、房产税、土地增值税

500x288 - 54KB - JPEG