手机网站

手机网站

手机网站

手机网站

税 收 优 惠 政 策 解 读 wkw0127上传于2016-06-21|质量:1.0分|413|4|暂无简介|举报 手机 年度起,企业申请技术开发费加计扣除,应按国 家统一会计制度及下列要求进行相关会计

北京市土地增值税扣除项目评估技术指引.doc

794x1123 - 44KB - PNG

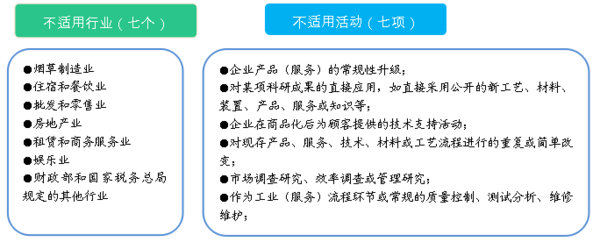

高新技术企业与企业所得税加计扣除的研究开发

1080x810 - 146KB - JPEG

高新技术企业与企业所得税加计扣除的研究开发

1080x810 - 123KB - JPEG

天津高新技术企业所得税加计扣除\/正洁财税咨

300x239 - 19KB - PNG

高新技术企业及企业所得税加计扣除的研究开发

1152x864 - 215KB - PNG

技能篇:如何差额扣除计算增值税?|御财府财税

640x424 - 42KB - JPEG

技能篇:如何差额扣除计算增值税?|御财府财税

580x330 - 28KB - JPEG

技能篇:如何差额扣除计算增值税?|御财府财税

527x363 - 18KB - JPEG

技能篇:如何差额扣除计算增值税?|御财府财税

613x519 - 47KB - JPEG

技能篇:如何差额扣除计算增值税?|御财府财税

580x330 - 42KB - JPEG

关于《旧房转让土地增值税扣除项目评估技术指

1653x2000 - 139KB - PNG

高新技术企业研发费用加计扣除税收政策解读(

1152x864 - 954KB - PNG

惠农区国税局全面落实研发费用加计扣除税收优

500x333 - 129KB - JPEG

全省企业研发费用加计扣除和高新技术企业税收

610x410 - 343KB - PNG

青岛研发费加计扣除税收优惠政策,六大变化须

600x242 - 46KB - PNG