手机网站

手机网站

手机网站

手机网站

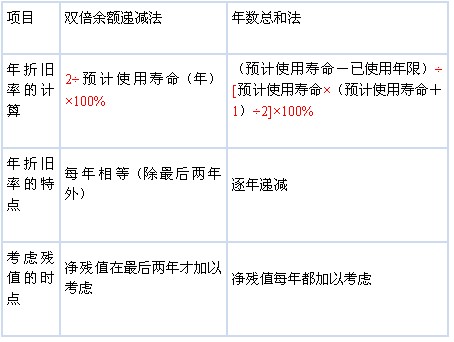

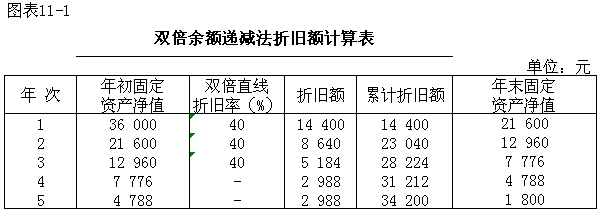

寿命5年的资产,采用双倍余额递减法计提折旧。 前3年统一采用一个折旧率提折旧,最后2年,将资产净值求出后,扣除净残值。平均摊销到两年里,计算如下: 年折旧率:(2/5)X100%

计职称考试《中级会计实务》双倍余额递减法与

563x360 - 43KB - JPEG

双倍余额递减法

268x310 - 23KB - JPEG

双倍余额递减法为什么不考虑净残值-双倍余额

285x293 - 12KB - JPEG

对新准则下双倍余额递减法的分析研究 - 中国会

549x381 - 20KB - JPEG

双倍余额递减法(DDB) - 中国会计网

588x253 - 435KB - BMP

双倍余额递减法计提折旧公式-双倍余额递减法

582x397 - 36KB - JPEG

双倍余额递减法

300x191 - 13KB - JPEG

【壁纸】双倍余额计提折旧公式||冒险岛双倍经

298x219 - 21KB - JPEG

Word环境中双倍余额递减法折旧的自动计算 -

350x223 - 16KB - JPEG

《中级会计实务》学习中的关键点

454x342 - 37KB - JPEG

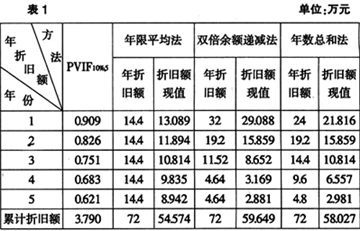

举例说明年限平均法、双倍余额递减法以及年数

360x231 - 25KB - JPEG

双倍余额递减法

240x300 - 19KB - JPEG

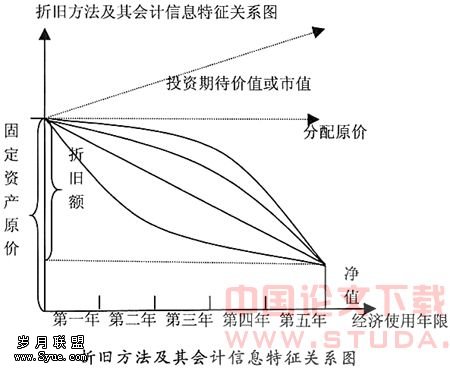

固定资产折旧的会计信息特征分析 - 岁月联盟

450x368 - 33KB - JPEG

最新双倍余额递减法计提折旧图_双倍余额递减

208x300 - 18KB - JPEG

《银行会计》--丁元霖 第十一章 固定资产、无

601x214 - 6KB - PNG